最近「走った分だけ払えばいい」という斬新なカーリース、エンキロが話題になっていますよね。特に、週末しか乗らない方にとっては、月額料金を抑えられる魅力的な選択肢に見えるかもしれません。

しかし、いざ検討してみるとエンキロ デメリットという言葉が気になって、検索されている方も多いのではないでしょうか。

実際のところ、エンキロの審査に通るかどうかや、匿名掲示板の2ちゃんねるでの評判はどうなのか、といった生の声は気になりますよね。

また、仕組み上の損益分岐点がどこにあるのか、エンキロの自動車保険のデメリットとして総額がどれくらい膨らむのかなど、契約前にクリアにしておくべきポイントはたくさんあります。

この記事では、私が調べた内容をベースに、皆さんが後悔しないための判断材料を分かりやすくまとめました。

エンキロのデメリットを徹底解剖し後悔を防ぐ

エンキロはこれまでのカーリースとは全く違う「従量課金制」を取り入れています。

一見すると公平でお得に感じますが、実はその裏側には、利用者自身がコントロールしにくいリスクがいくつか隠れているんです。

まずは、お金に関するデメリットから詳しく見ていきましょう。

従量課金となるエンキロの仕組みと料金変動リスク

エンキロの最大の特徴は、月額の基本料金に「走行距離 × 単価」が加算されるという、まるでスマートフォンの通信料のような仕組みです。

これ、一見すると合理的ですが、家計を預かる立場からすると「毎月の支払額が決まっていない」というのは意外と大きなストレスになります。

カーリースの本来のメリットは、税金や車検代などを月々の定額料金に含めることで、家計の支出を平準化し、予見可能性を高めることにあります。

しかし、エンキロはこの「定額」という最大の価値をあえて放棄しています。

例えば、夏季休暇での長距離帰省や、年末年始のレジャー、あるいは突発的な遠出が発生した月、その翌月の請求額は平時の数倍に跳ね上がるリスクをはらんでいるんです。

1kmあたりの走行料金は車種によって異なりますが、およそ13円から44円程度。この金額が積み重なると、無視できない管理コストになります。

利用者の声を聞くと、旅行中に「今の走行でいくら加算されるか」を絶えず意識せざるを得ず、心ゆくまでドライブを楽しめないという精神的なプレッシャーを感じる人もいるようです。

これは、モビリティサービスが提供すべき「移動の自由」に対し、経済的な制約が心理的障壁として機能してしまっている状態とも言えるかもしれません。

支出を1円単位で厳密に管理したい方や、毎月の収支を一定に保ちたい会社員・主婦層の方にとっては、この「変動制」は家計管理上の大きな懸念材料になります。

将来の支出計画を立てる難しさ

数年単位でライフプランを立てる際、車の維持費が月によって1万円だったり3万円だったりすると、貯蓄のペースが乱される原因にもなります。

特に、家計の余裕が少ない時期に「今月は走りすぎてしまった」という後悔が生まれるのは、豊かなカーライフとは言い難いですよね。

私のような軽自動車ユーザーはコストパフォーマンスを重視しますが、この変動性はコストの「見えにくさ」にも繋がってしまいます。

エンキロの損益分岐点を見極める走行距離の目安

エンキロが本当にお得になるのは、実はかなり走行距離が少ない「超・街乗りユーザー」に限定されます。

私が詳しくシミュレーションしてみた結果、月間走行距離が500km未満であれば、他社の定額プランやマイカーローンよりも安く済むケースが多いことが分かりました。

問題は「自分がどれくらい走るか」を正確に把握できている人が少ないこと

月間500kmというのは、週に1回程度、近所のスーパーやショッピングモールに出かける程度の距離です。もし、通勤で毎日往復20km走るとなれば、それだけで月間400kmを超えてしまいます。週末に少し遠出をすれば、あっという間に損益分岐点を突破してしまうんです。

以下の表で、走行距離ごとの加算額がいかにインパクトを持つか確認してみましょう。特にアルファードのような大型車や、人気の高いヤリスクロスなどでは、1kmあたりの単価が重くのしかかります。

| 車種(例) | 1km単価 | 月300km走行 | 月1,000km走行 | 年間1.2万km時の加算総額 |

|---|---|---|---|---|

| スズキ アルト | 13円 | 3,900円 | 13,000円 | 156,000円 |

| トヨタ ヤリスクロス | 24円 | 7,200円 | 24,000円 | 288,000円 |

| スズキ スペーシアカスタム | 30円 | 9,000円 | 30,000円 | 360,000円 |

| トヨタ アルファード | 44円 | 13,200円 | 44,000円 | 528,000円 |

この表から明らかなように、走行距離が月間800kmから1,000kmを超えるラインに達すると、従量課金分だけで月額料金が大幅に押し上げられ、他社の定額プランや自動車ローンの月々の支払額を容易に逆転してしまいます。

つまり、日常的に長距離を通勤で利用するユーザーや、趣味で頻繁にキャンプや旅行に行くユーザーにとって、エンキロは「最も割高な選択肢」へと変貌するリスクを抱えているのです。

エンキロの自動車保険に関する自己負担の注意点

エンキロを利用する際に、最も注意深く確認しなければならないのが「任意保険(自動車保険)」の扱いです。

多くの人がカーリースに対して抱く「月額料金に全部入っている」というイメージは、エンキロには当てはまりません。

エンキロの月額料金には任意保険料が含まれておらず、利用者が個別に加入し、全額自己負担する必要があります。

特にカーリースの性質上、ただの対人・対物保険だけでなく「車両保険」への加入は事実上必須となります。

なぜなら、万が一事故で車両が全損し、リース契約が強制解約となった場合、利用者は残期間のリース料や設定残価を含む高額な「規定損害金」を一括で支払わなければならないからです。これに備える特約付きの保険を選ぼうとすると、保険料はさらに高額になります。

これまで親の車に乗っていた若年層や、初めて車を持つ新規ユーザーの場合、等級が低いため保険料だけで月に1万円以上かかることも珍しくありません。

この保険料まで考慮した「真の月額コスト」を計算すると、当初の想定よりも負担が大きくなる可能性が高く、特に事故リスクが高いとされる層にとっては、トヨタのKINTOのような保険込みプランの方が圧倒的に合理的である場合が多いのです。

保険料を含めたトータルコストで比較しないと、「月額基本料の安さ」という見せかけの数字に騙されてしまうことになります。

リース専用保険の検討が必要

一般的な車両保険では、リースの中途解約費用を全額カバーしきれないケースもあります。そのため「リース車両費用特約」などの付帯を検討すべきですが、これもまた保険料を押し上げる要因です。

私のような軽自動車好きは、維持費を安く済ませたい一心で選びがちですが、こうした固定費の「外部化」がデメリットとして大きく響いてきます。

エンキロの走行距離計測における誤差と技術的制限

エンキロは技術的なアプローチとして、車両に搭載した通信型デバイスを通じて走行距離を自動計測します。しかし、この仕組み自体が特有のデメリットを生んでいます。

最大の問題は、走行距離の計算が車両本体の「オドメーター(積算走行距離計)」ではなく、通信デバイスから取得した位置情報と地図情報を照合して算出される点です。

公式のFAQにおいても、実メーターとの間に誤差が生じることが明記されており、かつ「実メーターでの計算には対応しない」と断言されています。

トンネル内や高層ビル群、山間部などのGPS信号が不安定な場所での走行データがどのように処理されるのか、あるいは地図情報の精度に依存する計算結果がどれほど正確かについて、利用者はシステムを信じるしかありません。

実メーターよりも多い距離で課金される可能性に対する懸念は、利用者間の信頼関係を損なう要因となり得ます。

また、プライバシーの観点からも、「いつ、どこを走ったか」というデータが常にサーバーに送信されている状態に、監視されているような落ち着かなさを感じる人もいるでしょう。

技術の利便性が、心理的な圧迫感というデメリットに転じている側面は無視できません。

走行距離をリアルタイムで「意識し続けなければならない」という環境は、定額制の気軽さを求めるユーザーにとっては大きな心理的障壁になります。

エンキロの残価精算で発生する追加支払いの不安

エンキロのサービス構造において、利用者が最も将来的に「痛手」を負う可能性があるのが、契約終了時に発生し得る「残価精算」の仕組みです。

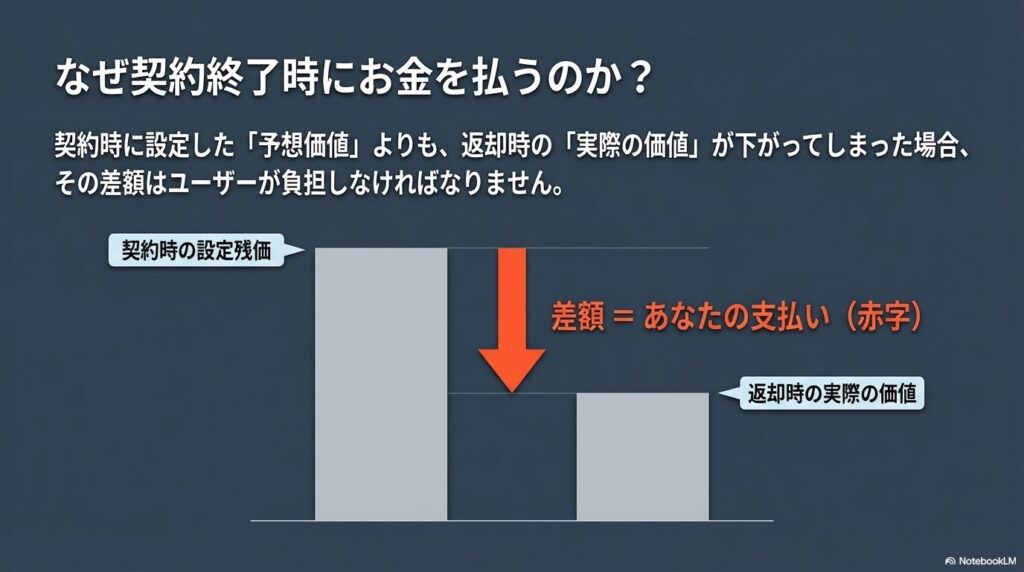

これはオープンエンド方式と呼ばれ、契約時に数年後の車両の予想価値(残価)を設定し、満了時の実際の査定価格との差額を清算する責任を利用者が負う形態です。

エンキロが月額基本料金を業界最安水準に抑えられている背景には、将来の残価を極めて高めに設定している戦略が透けて見えます。残価を高く設定すれば、契約期間中に回収すべき元本は少なくなり、月々の支払額は表面上安くなります。

しかし、それは同時に「返却時の査定額が残価を下回るリスク」を極限まで高めていることでもあるんです。

もし市場における中古車相場が下落したり、不人気車種であったり、あるいは生活の中で付いてしまった軽微な傷や汚れが査定に響いたりした場合、利用者は契約終了時に数十万円単位の追加支払いを現金で求められる可能性があります。

これは「リースだから気楽に乗れる」というイメージとは裏腹に、所有車以上に維持管理に神経を研ぎ澄ませる必要があり、利用者にとって持続的な心理的負荷となっています。

(出典:国土交通省『自動車検査登録ガイド』)※車両の適切な維持管理と法的手続きの重要性について

契約前に知るべきエンキロのデメリットと注意点

お金の仕組み以外にも、実際に運用していく上での「不自由さ」や「地域的な壁」など、検討時には見落としがちなポイントがいくつか存在します。

長期契約だからこそ、こうした細かな制約が後から大きなストレスになるものです。

エンキロの審査に落ちた理由と通過に向けた対策

エンキロの審査は、一般的な自動車ローンと比較して「甘い」と評されることが多いですが、それは決して「誰でも通る」ことを意味しません。

むしろ、特定の条件を課すことでリスクヘッジを行っています。審査に落ちてしまう主な理由としては、以下の点が挙げられます。

対策としては、まず「無理のない車種選び」が鉄則です。高い残価設定によって月額が安く見えるため、ついつい自分の経済力以上のグレードを選んでしまいがちですが、審査では「実際の支払能力」が厳しく見られます。

また、多額の借入金(リボ払い等)がある場合は、可能な限り整理してから申し込むのが賢明です。

ただし、審査に通ること自体がリスクになることもあります。エンキロは変動制なので、審査通過時点では月額2万円の予定でも、走行距離が増えれば3万円、4万円と負担が膨らみます。

審査基準が低めに設定されていることで、生活に余裕のないユーザーが安易に契約し、その後の料金変動によって家計が破綻するという「逆転のリスク」を孕んでいる点は忘れてはいけません。

エンキロの評判や2ちゃんねるの本音を調査

匿名掲示板の2ちゃんねる(現5ちゃんねる)やSNSでの評判を分析すると、公式の華やかな宣伝文句とは異なる、利用者の生々しい困惑が見えてきます。

特に多いのが、「週末利用を前提に契約したが、子供の習い事の送迎や週末の家族サービスで、予想以上に距離が伸びてしまった」という後悔の声です。

「乗らなければ安い」というメリットは、裏を返せば「乗るたびに課金される」という恐怖に繋がります。

SNS上では、天気が良い休日にドライブに出かけるのを躊躇してしまったり、旅行の計画を立てる際にレンタカーを借りるのとどちらが安いか計算して疲弊してしまったりという、ライフスタイルの歪みについての書き込みも目立ちます。

また、カスタマーサポートの対応や、独自の計測デバイスの設置に対する違和感など、デジタル化されたサービス特有の「冷たさ」を指摘する意見もあります。

これらの評判は、単なる機能の優劣だけでなく、ユーザー体験として「豊かさを感じられるかどうか」という、目に見えないデメリットを示唆しています。

エンキロの中途解約が原則不可となる契約の硬直性

エンキロのようなカーリースは、法的には「賃貸借契約」ですが、実態は「車両代金の分割払い」に近いため、原則として契約期間中の中途解約は認められません。

これは、契約時に決めた3年・5年・7年という期間、その車を使い続け、料金を支払い続ける法的義務を負うことを意味します。

急な転勤、結婚、出産による車両サイズの変更、あるいは病気や失職による経済状況の変化など、数年の間には予測困難な事態が起こり得ます。

しかし、エンキロでは一括での違約金支払いを伴う解約以外に選択肢がありません。この違約金は「残りの期間のリース料全額 + 設定残価 + 事務手数料」という莫大な金額になることが一般的で、事実上の解約不可という強い縛りになります。

また、一度選択した「距離料金プラン」も途中で変更することができません。「テレワークが終わって毎日運転することになったから、定額に近いプランに変えたい」と思っても不可能です。

ライフスタイルの変化に極めて弱いという点は、特に若い世代のユーザーにとって大きなデメリットとなるでしょう。

中途解約やプラン変更ができない「硬直性」は、変化の激しい現代の生活において、将来の自由度を奪う大きなリスクです。

メンテナンスが含まれない基本パックの隠れた費用

エンキロの広告で強調される「月額9,340円~」といった低価格な表記には、一般的なユーザーが想定する「維持費込み」の範囲が含まれていません。

標準の「基本パック」に含まれるのは自動車税や自賠責保険などの法定費用のみで、車検整備代、オイル交換、タイヤ交換などのメンテナンス実費はすべて外部化されています。

利用者は「車検パック」や「フルメンテパック」などの有料オプションを上乗せして選択できますが、これらを選ぶと当然ながら月額料金は跳ね上がります。

オプションを選択しない場合、車検時に数万円から十数万円の突発的な出費が発生することになり、リースの本質的なメリットである「支出の平準化」が損なわれてしまいます。

さらに、スタッドレスタイヤの費用やバッテリー交換など、フルメンテナンスプランでもカバーしきれない項目も存在します。

私のようにミライースなどの軽自動車で「とにかく安く維持したい」と考えるなら、結局は自分で安い整備工場を探す手間が発生し、完全な定額制の快適さからは遠ざかってしまうことになります。

沖縄や離島で利用できない地域的な制約について

エンキロは全国展開を謳いながらも、実際には重大な地域格差が存在します。沖縄県、離島、および北海道の一部地域においては、サービスを提供していません。これは車両の配送コストや、メンテナンス拠点のネットワーク、さらには中古車査定ネットワークの不備などが理由と考えられます。

これらの地域に住むユーザーは、どれほど低走行でエンキロの仕組みに合致していても、最初から選択肢から排除されてしまいます。

また、契約中にこれらの地域へ転勤が決まった場合、車両をどう扱うべきかという非常に厄介な問題に直面する可能性もあります。居住地の制限があるという点は、サービスの公共性や利便性の面で大きなマイナスポイントと言わざるを得ません。

転勤が多い職業の方は、将来的にサービス対象外地域へ引っ越すリスクも考慮して契約を判断する必要があります。

「エンキロのメリットとリスクを天秤にかけて、少しでも迷いが生じたなら、まずは『軽自動車の賢い持ち方の正解』を再確認してみてください。 初期費用を抑えつつ最もおトクに乗れるルートを公開しています。」 ➡ [【保存版】新車リースvs自社ローン!あなたに最適なのはどっち?]

納得して選ぶためのエンキロのデメリット総まとめ

ここまで、エンキロ デメリットについて多角的に分析してきました。

この距離払いカーリースのサービスは、現代のライフスタイルにおける「多様性」に応える野心的な商品ではありますが、その「安さ」と引き換えに、利用者に多くのリスクと精神的な負担を課している側面があるのは事実です。

最後にもう一度、重要なデメリットをまとめます。

エンキロを選択すべきなのは、「月間走行距離が500km未満でほぼ固定されており、かつ将来の精算に備えた資金的余裕がある合理的なドライバー」に限定されます。

短距離や週末だけしか乗らない方ならエンキロの安さは魅力的です

一方で、日常的に車を利用する層や、支出を完全に一定化したい層、最後には自分の車にしたい層にとっては、エンキロは避けるべき選択肢と言えるでしょう。

表面的な月額料金に惑わされることなく、自身のリスク許容度と照らし合わせた上で、最適なモビリティライフを選択してくださいね。

\ 基本料金を驚くほど安くできる/

↑↑距離払いの新しいカーリース↑↑

正確なプラン詳細や最新の規約については、必ず公式サイトをご確認の上、慎重にご判断いただくことをおすすめします。※2026年3月現在の情報に基づき執筆しています。最新のサービス内容については公式サイトを優先してご確認ください。