初期費用0円で最新モデルに乗れる「新車カーリース」と、独自の審査基準でブラックの方でも相談可能な「中古車自社ローン」。

どちらも魅力的な選択肢ですが、「結局、自分はどっちを選べば損しないの?」と迷ってしまいますよね。

結論から言えば、あなたの優先順位によって選ぶべきサービスははっきり分かれます。

ピカピカの新車に、毎月定額で安心して乗りたいなら「新車カーリース」、ローン審査が不安だけど軽自動車が欲しいなら「中古車自社ローン」という基準で選ぶのがよいでしょう。

| おすすめ | メリット | |

| 新車カーリース | 二コノリ | 車検・税金コミコミで新車が届く! |

| 中古車自社ローン | カーリバ | 審査通過率99.8%、最短1日の即納! |

おすすめ新車カーリース

✨ ピカピカの新車に、追加費用なしで安心して乗りたいなら ➡ 車検・税金コミコミの「ニコノリ」で理想の1台を探す※オンラインで完結、47都道府県どこでも納車OK!

おすすめ中古車自社ローン

🆘 審査に強い不安があるが、とにかく明日から車が必要なら ➡ 通過率99.8%!「カーリバ」で最短1日の即日納車を相談する※金利0円・頭金0円から相談できます。

この記事では、新車カーリースと中古車自社ローンを「コスト・審査・所有権」などあらゆる角度から徹底比較。あなたの軽自動車選びで後悔しない選択をするための判断基準をわかりやすく解説します。

新車カーリースと中古車自社ローンの特徴を徹底比較

-1024x572.jpg)

まずは、新車カーリースと中古車自社ローンがそもそもどのような仕組みで、それぞれどんな経済的メリットがあるのかを深く掘り下げてみましょう。

自分に合った選択をするための重要な基礎知識です。

仕組みの違いから見る月額費用と所有権のメリット

新車カーリースは、言わば「車のサブスクリプション」です。リース会社が私たちが希望する最新の軽自動車を代わりに購入し、あらかじめ決めた期間(3年~11年など)定額で貸し出してくれるサービスです。

一番の経済的メリットは、車両代金だけでなく、登録諸費用や毎年の自動車税、さらには車検代や消耗品交換などのメンテナンス費用までをすべて「一本化」できることです。

2026年現在は、物価高の影響で整備工賃も上昇傾向にありますが、リースなら契約時の価格で将来の整備まで確定できるため、家計のインフレ対策としても非常に優秀です。

5月の税金納付書や2年ごとの車検で「今月は10万円足りない……」と頭を抱える必要がなくなるのは、心理的にも大きな解放感がありますよね。

-1024x572.jpg)

一方、中古車自社ローンは、中古車販売店が信販会社を通さず、自分たちで分割払いを受け付けてくれる「独自の信用供与」モデルです。

こちらは「利用」ではなく「購入」の側面が強く、支払いが完了すれば、その車は名実ともにあなたの所有物になります。

自社ローンの大きな魅力は、支払期間が2年~3年と短く設定されることが多いため、短期間で「借金のない自分の車」という資産を手に入れられる点です。

型落ちの軽自動車であれば、車両価格そのものが安いため、総支払額を抑えつつ、とにかく「生活の足」を確保したい方には非常に現実的な選択肢となります。

-1024x572.jpg)

ただし、所有権の所在については、契約期間中はカーリース、自社ローン共に「制限がある」ことを覚えておきましょう。カーリースは車検証の所有者がリース会社になりますし、自社ローンも完済までは販売店が所有権を留保(担保に)しているのが一般的です。

しかし、リースは「返却」が前提の契約が多いのに対し、自社ローンは「自分のものにする」ことが前提であるというゴールの違いは明確です。

最新の安全機能を備えた新車に、月額1万円台からの定額負担で「安心」して乗りたいならリース。多少古くても、短期間で支払いを終えて「資産」にしたいなら自社ローン。今のあなたのライフスタイルがどちらを求めているか、まずはここを自問自答してみてください。

新車カーリースは「月々の支出を平準化し、常に最新の安心感を得ること」に特化したサービスです。対して中古車自社ローンは「過去の事情を考慮した柔軟な審査で、中古車を早期に自分の資産に変えること」を目的としています。

おすすめ新車カーリース

✨ ピカピカの新車に、追加費用なしで安心して乗りたいなら ➡ 車検・税金コミコミの「ニコノリ」で理想の1台を探す※オンラインで完結、47都道府県どこでも納車OK!

おすすめ中古車自社ローン

🆘 審査に強い不安があるが、とにかく明日から車が必要なら ➡ 通過率99.8%!「カーリバ」で最短1日の即日納車を相談する※金利0円・頭金0円から相談できます。

2026年の不安定な経済環境下では、突発的な出費をゼロにできるリースの合理性が、特に家計を預かる主婦層や若年層から高く評価されています。

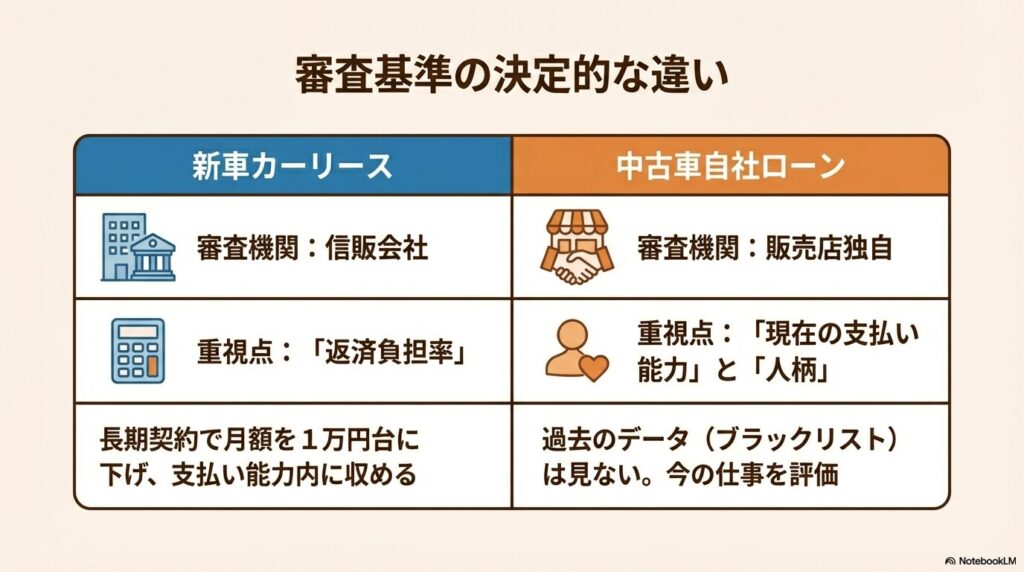

審査が甘いのはどっちか独自の基準を詳しく解説

「審査が甘い」という言葉には慎重になるべきですが、審査の「入り口」が異なるのは事実です。

新車カーリースの審査の場合

新車カーリースの審査は、基本的にオリコやジャックスといった大手信販会社が行います。そのため、過去のクレジットカードの延滞履歴や債務整理の情報が記録されている「信用情報機関」のデータが重視されるのは避けられません。

しかし、リースが一般的な銀行ローンより通りやすいと言われる定量的な根拠は、「返済負担率」の緩和にあります。

150万円の車をローンで組むと月々の返済は重くなりますが、11年のリースにすれば月額は1万円台にまで下がります。審査側も「この月額なら、この人の収入でも滞りなく払えるだろう」と判断しやすくなるため、パートやアルバイトの方でも審査をパスできる可能性が広がるのです。

長期契約による「月額の圧縮」こそが、リースの審査突破の鍵と言えますね。

中古車自社ローンの審査の場合

対して中古車自社ローンの審査は、販売店が「独自」に行うため、信販会社のデータ(いわゆるブラックリスト)を一切照会しない店舗がほとんどです。

重視されるのは「今、返済能力があるか」という現在の実態です。具体的には、安定した仕事に就いているか、住居が定まっているか、そして何より「対面した際の人柄」が厳しくチェックされます。

過去にどんなに大きな金融トラブルがあったとしても、今のあなたが誠実に働いており、嘘をつかずに事情を話すことで、「この人なら信じて車を貸そう」という判断が下されるわけです。

2026年現在は、AIを活用して現在の銀行口座の入出金履歴から「現在の誠実さ」をスコアリングする店舗も増えており、過去よりも「今の頑張り」を評価する仕組みが整ってきています。

ただし、どちらの審査も「返済能力」を見ていることに変わりはありません。カーリースでは、年収に対して明らかに過分な高級車を選べば否決されますし、自社ローンでも「今の給料の半分が支払い」になるような無茶な計画は、あなたの生活を守るために断られます。

私はこれまで20年、多くの軽自動車ユーザーと接してきましたが、審査に通るための最大のコツは「見栄を張らないこと」だと確信しています。

自分の現在の収入に見合った、現実的な支払いプランを提示してくれる担当者さんを味方につけること。これが、新車でも中古車でも、審査という壁を乗り越えるための唯一にして最大の近道かなと思います。

審査に不安がある方は、まずは「現在の収入を証明できる書類(給料明細3ヶ月分など)」と「公共料金の領収書」を完璧に揃えておきましょう。

これらがパッと出てくるだけで、審査担当者は「この人は金銭管理がしっかりしている」と確信し、審査のハードルが一段下がることがよくあります。特に対面審査の自社ローンでは、この準備の良さが「誠実さ」の強力な裏付けになるんですよ。

ブラックリストでも新車に乗れる方法と注意点

「過去に自己破産をしてブラックリストに載っているけれど、中古車じゃなくて安全な新車に乗りたい!」という願い、実は2026年の今なら決して不可能ではありません。

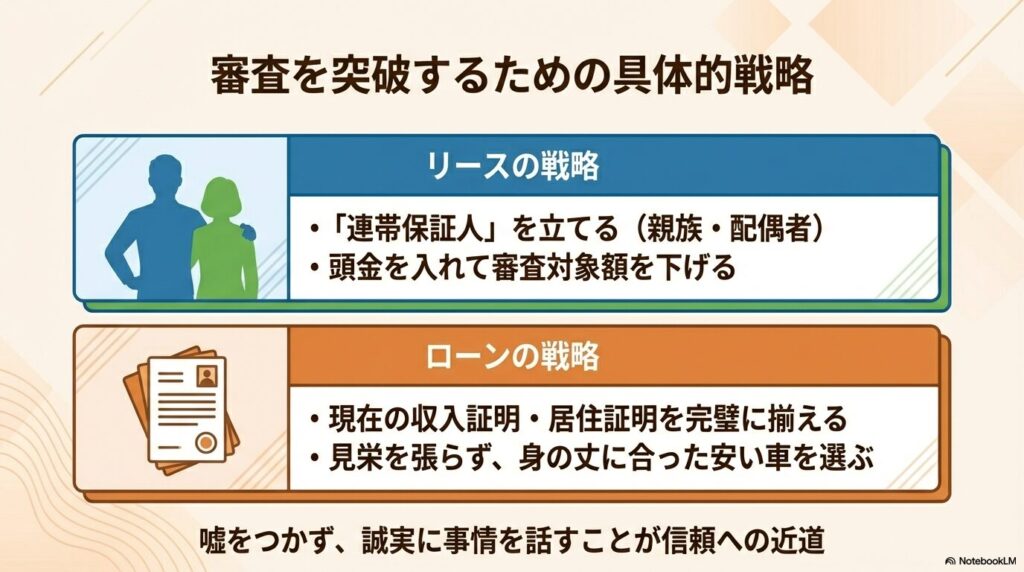

ブラックの状態でも新車カーリースを利用するための最も確実な方法は、「連帯保証人を立てる」ことです。信用情報に問題のない親族などを保証人に添えることで、本人の信用を補完し、信販会社の審査をクリアできるケースが非常に多いです。

特に専業主婦の方や学生さんなどは、配偶者や親を保証人にすることで、自分名義で新車リースを組むことが一般的なフローとなっています。

もう一つの有効な戦略は、「頭金」を入れてリース総額を減らす、あるいは「車両価格の安い軽自動車に絞る」ことです。

例えば、車両価格120万円のミライースを選び、10万円の頭金を入れれば、審査対象は110万円になります。これだけで審査の通過率は劇的に上がります。

また、最近は「自社リース」という、自社ローンの仕組みをリースに応用したサービスも登場しています。販売店が自社の在庫(新車・新古車)を貸し出すため、信販会社を通さず、ブラックの方でも最新のモデルに乗れるチャンスを提供しています。

これにより、「ブラック=ボロボロの中古車」という時代は終わりつつあると言っても過言ではありません。

ただし、ここで強力な注意点があります。ネット上で見かける「審査なし!100%通過」といった過激な広告には、絶対に飛びつかないでください。

こうした業者の中には、異常に高い事務手数料を請求したり、契約書に「1日の遅延で車両没収」といった恐ろしい特約を隠していたりする悪質なケースも混ざっています。

また、ブラックの情報が消えるまでの期間(完済から5年程度)を知ることも大切です。

無理に高い手数料を払うよりは、一度信頼できる自社ローン店で安価な中古車を完済し、「私は支払いを完遂できますよ」という実績を作ること。これが、将来的に堂々と新車ローンを組むための、近道になります。

「絶対に通る」という言葉の裏には、必ずと言っていいほど「高いコスト」や「厳しい制約」が隠れています。契約前に「総支払額はいくらか」「万が一払えなくなった時の対応はどうなるか」を必ず書面で確認しましょう。

誠実な会社ほど、リスクについても丁寧に説明してくれるはずです。甘い誘い文句に流されず、自分の生活を第一に考えた判断をお願いします。

デメリットを知って後悔しないための残価のリスク

-1024x572.jpg)

カーリースを検討する際、最も慎重になるべきなのが「残価(ざんか)」の設定です。

残価とは、数年後の車の予想下取り価格のこと。これをあらかじめ車両価格から引いておくことで月額を安くしているのですが、ここには「精算」という落とし穴があります。

特に「オープンエンド方式」という契約では、契約満了時に実際の車の査定額が、当初設定した残価を下回った場合、その差額を現金で一括精算しなければなりません。

もし事故で修復歴がついたり、中古車市場のブームが変わって価値が暴落したりすると、最後に20万円、30万円といった思わぬ請求が来るリスクがあるんです。2026年はガソリン車からEVへの移行期でもあり、将来の中古車相場が読みにくいため、このリスクは無視できません。

このトラブルを防ぐ最も賢い方法は、「クローズドエンド方式」のリース会社を選ぶことです。この方式なら、たとえ市場価格が暴落しても、規定の範囲内(走行距離やキズの程度)で乗っていれば、あなたが差額を払う必要はありません。

大手の「定額カルモくん」などがこの方式を採用していますね。さらに、「走行距離制限」も要注意です。月間1,000kmなどの制限を超えて走ると、返却時に1kmあたり数円?数十円の超過料金が発生します。

私のようにミライースをメインカーにして通勤でガシガシ走るタイプの方は、自分の走行距離を正確に把握してから契約しないと、最後にとんでもない金額を払うことになりかねません。

また、中古車自社ローンの場合は残価のリスクこそありませんが、代わりに「車両品質の不透明さ」という別のデメリットがあります。

自社ローンで扱われる車は、価格を抑えるために走行距離が多かったり、過去の整備履歴が不明確だったりすることがあります。購入してすぐにエンジンが故障し、ローンだけが残ってしまう……という最悪の事態を避けるためにも、保証内容の確認は必須です。

リースは「新しい車ゆえの仕組みのリスク(残価)」、自社ローンは「古い車ゆえの物理的なリスク(故障)」を抱えている。この違いを天秤にかけ、自分はどちらのリスクなら許容できるかを考えることが、後悔しない車選びの鉄則かなと思います。

残価リスクと故障リスクのチェックリスト

維持費が安いおすすめの新車リースプランの選び方

軽自動車の強みは、なんと言ってもその「維持費の安さ」です。2026年、家計の負担を極限まで減らしたいなら、リースプランの選び方にこだわってください。

まず注目すべきは、「メンテナンスパック」の中身です。単に月額が安いだけのプランは、オイル交換や車検時の重量税・自賠責などが別料金になっていることが多いです。

軽自動車を長く大切に乗るなら、これらの諸費用がすべてコミコミになっているフルメンテナンスプランを選んだほうが、結果的に安く済むことが多いです。

特に、最近の軽自動車はハイブリッドシステムや先進安全カメラなど、整備に専門知識が必要な箇所が増えています。これらをプロにお任せして、自分は月々定額を払うだけ、という状態を作るのが2026年以降の最も合理的な持ち方と言えます。

次に、契約期間の長さです。今の軽自動車は性能が良く、10年15万キロ以上走ることも珍しくありません。であれば、あえて9年や11年といった超長期契約を結び、月々の支払額を1万円台前半にまで下げるのが賢い戦略です。

ただし、長期契約だと「途中で生活が変わって返したくなったらどうしよう」という不安も出ますよね。そこでおすすめなのが、「契約の終盤にそのまま車が自分のものになるプラン」です。

例えば「オリックスカーリース」や「定額カルモくん」の特定プランなどは、一定期間を過ぎれば返却か譲渡を選べるため、実質的には「超低金利のローン」を組んでいるのと変わりません。最終的に自分のものになるなら、返却時のキズや走行距離を気にしすぎるストレスからも解放されます。

最後に、最新モデルの「燃費」と「安全装備」を計算に入れてください。新車リースなら、リッター25km~30km(WLTCモード)を叩き出す最新の低燃費モデルに乗れるため、ガソリン代の節約にもなります。

また、任意保険をリース料金に組み込めるプランなら、万が一の事故でリースが解約になった際の中途解約金を保険でカバーできる特約がついていることが多く、二重の安心が得られます。

こうした「目に見えないコスト」まで含めて考えると、中古車の自社ローンで古い車を直しながら乗るよりも、最新のリースの方がトータルの家計は潤うことが多いかなと思います。

以前、高速道路での走行について調べましたが、最新の安全装備がある車は長距離の疲労度も全く違いますよ。気になる方は、こちらの軽自動車のスピード制限や高速道路での注意点についての記事もぜひ読んでみてくださいね。

新車カーリースや中古車自社ローンの審査対策ガイド

ここからは、具体的に審査を突破するためのテクニックと、最新の自社ローン事情について解説します。

審査に通るためのコツを知っているかどうかで、結果は大きく変わりますよ

信用情報の異動がある場合の対策と審査通過のコツ

信用情報に「異動」の文字がある、いわゆるブラックの状態。これは決して「一生車に乗れない」という宣告ではありません。

まず大切なのは、現在の自分の信用情報を正確に知ることです。指定信用情報機関(CICなど)に開示請求を行えば、1,000円程度でネットから自分の情報の履歴を確認できます。

自分がどこの会社にいくら未払いがあり、いつその記録が消えるのかを知るだけでも、これからの戦略が立てやすくなりますよ。 (出典:指定信用情報機関「CIC」)

審査通過の確率を上げるための最大のコツは、「購入価格(リース総額)を徹底的に下げること」です。

例えば、グレードを一番下のものにする、ナビなどのオプションを後付けにする、といった工夫で審査対象額を10万円でも減らしてみてください。

また、自社ローンの場合は、「頭金をいくら用意できるか」が最大の武器になります。10万円でも頭金があれば、販売店側は「この人は貯金する能力がある、生活を再建しようとしている」と判断し、一気に信頼度が増します。

逆に「頭金0円で最新の新車」というのは、信用不安がある状態では非常に厳しい注文だと認識しておくべきですね。今の自分ができる最大限の誠意を、数字で示すことが大切です。

さらに、書類の準備も完璧にしましょう。給与明細、住民票、公共料金の領収書などを揃えておくと、「いつでも審査を受けてOK」という姿勢が伝わります。

自社ローンの対面審査では、身なりや話し方もチェックされています。嘘をつかずに事情を話し、今の仕事を真面目に頑張っていることをアピールする。この「人間同士の信頼関係」を築くことが、ブラックというハンデを乗り越えるための唯一の道だと言っても過言ではありません。

審査に落ちた直後に別の会社に申し込むのは逆効果(申し込みブラック)です。少なくとも半年は期間を空け、その間に小さな支払いを積み重ねて「クレジットヒストリー」を育てることも、将来的な住宅ローンや新車ローンのためには有効な投資になります。

焦らずに一歩ずつ進んでいきましょう

GPS付き自社ローンの費用とトラブルを防ぐ知識

最近、中古車自社ローン業界で主流になっているのが、GPS端末と遠隔エンジン停止システム(MCCSなど)を搭載したモデルです。

これは、支払いが滞ると販売店側でエンジンの再始動をロックできる仕組みです。これを聞くと「恐ろしい監視社会だ」と感じるかもしれませんが、実はこれ、ユーザー側にとっても大きな救済策なんです。

なぜなら、この「物理的な担保」があるおかげで、以前なら絶対に審査落ちしていたような層でも、お店が安心して車を貸せるようになったからですね。技術の進化が、信用不安層の「移動の自由」を支えているとも言えます。

ただし、注意したいのが「費用」の面です。このGPS端末の本体代(数万円)や設置費用、月々の通信料などが初期費用に含まれていたり、車両価格にこっそり上乗せされていたりすることがあります。「金利0%」という言葉に安心せず、こうした周辺費用がいくらかかるのかを必ず質問してください。

また、最も多いトラブルは「うっかり忘れ」によるエンジン停止です。1日でも支払いが遅れると、翌朝の出勤時にエンジンがかからない……という事態になる可能性があります。

特にお子さんの病院や仕事で車が不可欠な方は、自動引き落としの設定を確実に行い、常に1ヶ月分以上の余裕を持って入金しておく強い規律が求められます。

トラブルを防ぐためには、契約前に「どのくらいの遅延で停止するのか」「再開にはどのくらい時間がかかるのか」を具体的に確認しておきましょう。

良心的なお店なら、事前に警告の連絡をくれますが、そうでないお店もあります。プライバシーについても、走行ルートを常に監視されているわけではなく、あくまで「万が一の際の車両回収」のために使われるのが一般的ですが、不安な方はその旨を販売店に伝え、納得できるまで説明を求めましょう。

遠隔停止が行われた後、支払いを済ませてもシステムの再始動に数時間~1日かかるケースもあります。「今払ったからすぐ動かして!」というワガママは通らないことが多いので、余裕を持った支払いが絶対条件です。

生活の足を人質に取られているという緊張感を、良い意味で支払いのモチベーションに変えていきましょう。

車検や修理費を含めた総額コストの比較方法

車にかかるお金は、目先の月額料金だけではありません。トータルでいくら払うのか、いわゆるTCO(Total Cost of Ownership:総保有コスト)で比較するのが、賢い軽自動車選びの鉄則です。

自社ローンの魅力は「金利0%」ですが、これは車両価格にリスクプレミアム(貸し倒れへの備え)が10%~20%上乗せされているのが通例です。

さらに、中古車ですので、購入後の故障リスクは常に付きまといます。2026年は物価高の影響で部品代も上がっていますから、1回の故障で10万円以上の出費になることも珍しくありません。

対する新車カーリースは、月々の支払額こそ自社ローンより長く続くことが多いですが、新車保証があるため突発的な修理費がかかりません。

また、メンテナンスパックに入っていれば、タイヤやバッテリー交換も予算化できます。この「現金が出ていかない安心感」には、数字以上の価値があります。

特に貯金が少ない時期に車を持つのであれば、定額制のリースの方が、生活設計の狂いを最小限に抑えられるはずです。以下の表で、軽自動車(ミライース等)を想定したリアルなシミュレーションを比較してみましょう。

のシミュレーション比較-1024x572.jpg)

| 比較項目 | 新車カーリース(11年) | 中古車自社ローン(2年) |

|---|---|---|

| 月額支払額 | 15,000円(税・車検・メンテ込) | 45,000円(車両代のみ) |

| 初期費用 | 0円(登録諸費用込) | 10万円~(手数料・保証料) |

| 2年間の支払計 | 360,000円 | 1,080,000円+維持費 |

| 5年間の維持費 | ほぼ0円(コミコミ) | 約30万~50万円(車検・修理) |

| 完済後の価値 | そのまま自分のものになる(プランによる) | 自分のものになるが、走行距離増で価値減 |

※数値は目安です。2026年の市場価格に基づき、実際の見積もりで必ず比較してください

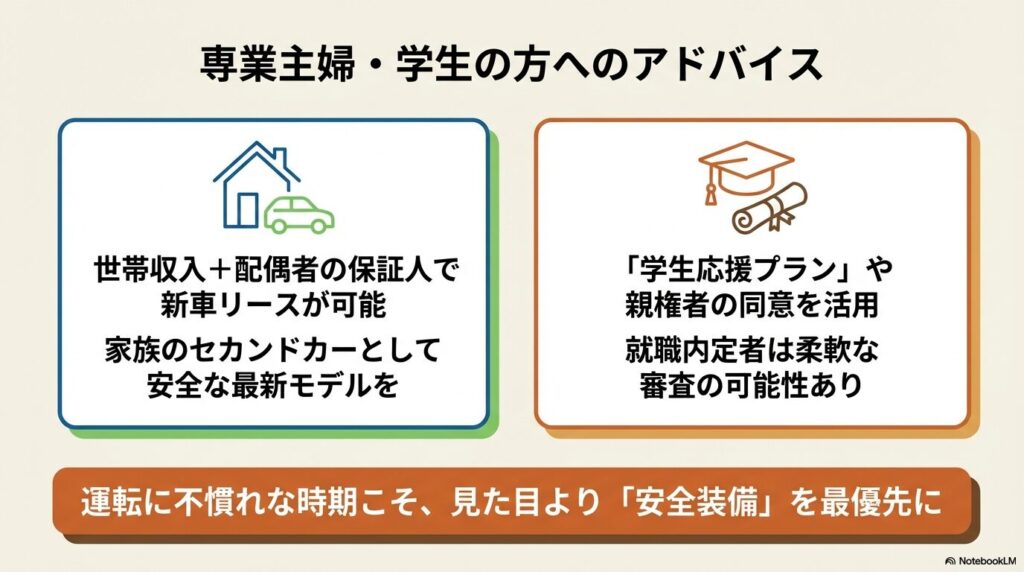

専業主婦や学生でも利用しやすいサービスの探し方

自分に大きな収入がない専業主婦の方や学生の皆さんにとって、車は「憧れ」に近い存在かもしれません。でも、2026年現在のサービスはこうした属性の方々にも非常に門戸を広げています。

まず狙い目なのは、「世帯収入」で審査してくれるカーリースです。本人に収入がなくても、配偶者に安定した収入があれば、配偶者を保証人に立てることで、奥様名義で最新の軽自動車をリースすることが可能です。

これにより、家族のセカンドカーとして最新の安全装備がついた新車を安心して使うことができます。

学生さんの場合は、親権者の同意があればOKという「学生応援プラン」を用意している自社ローン店やリース会社があります。

特に就職が内定している4年生などであれば、将来の収入を見越して柔軟に対応してくれるお店が多いですね。大切なのは、「隠さずに現状を相談すること」です。

最近では、実店舗に行かなくてもLINEで事前にチャット相談ができるサービスが増えています。わざわざお店に行って断られるという精神的なダメージを避けつつ、自分に合ったサービスを効率よく探すことができます。

一つ私からのアドバイスですが、収入に不安がある時ほど「安全装備」にはこだわってください。

運転に不慣れな時期だからこそ、自動ブレーキやペダル踏み間違い防止機能がついた新車リースの軽自動車は、事故のリスクを大幅に減らしてくれます。

万が一の事故の際の修理費や保険料を考えると、少し月額が高くても新車を選ぶメリットは計り知れません。審査の通りやすさだけでなく、乗った後の「安全と安心」を含めて、あなたの生活を豊かにする最高のパートナーを選んでほしいなと思います。

また、専業主婦の方でもパートで月数万円の収入があるなら、それを「定期収入」として正当に評価してくれるリース会社も増えています。銀行のオートローンよりはずっと柔軟なので、まずは自分の「できる範囲」を正直に伝えてみましょう。無理のない範囲で、あなたの世界を広げる一台を見つけましょう!

自分に合う新車カーリースや中古車自社ローンの結論

ここまで、新車カーリースと中古車自社ローンの違い、そして審査の現実について詳しく見てきました。2026年の今、車を持つ選択肢はかつてないほど多様化しています。

私の結論はこうです。「最新の安全装備で家族を守り、月々の支出を1円単位で管理したいなら新車カーリース」。そして、「過去のトラブルを乗り越えて、まずは今すぐ生活の足を確保し、短期間で車を自分の財産にしたいなら中古車自社ローン」。

どちらが正解ということはありません

今のあなたの預金残高、毎月の余剰金、そして「何年後にどんな生活をしていたいか」という将来の予想に合う方を選んでください。

もし迷っているなら、まずは一歩踏み出してみましょう。新車カーリースの「お試し審査」を受けてみて、もしダメだったら自社ローンを検討する、という順番でも決して遅くありません。

おすすめ新車カーリース

✨ ピカピカの新車に、追加費用なしで安心して乗りたいなら ➡ 車検・税金コミコミの「ニコノリ」で理想の1台を探す※オンラインで完結、47都道府県どこでも納車OK!

おすすめ中古車自社ローン

🆘 審査に強い不安があるが、とにかく明日から車が必要なら ➡ 通過率99.8%!「カーリバ」で最短1日の即日納車を相談する※金利0円・頭金0円から相談できます。

どちらのサービスも、かつての不透明なイメージを払拭し、大手企業の参入によって透明性は飛躍的に高まっています。

ただし、契約書の「特約事項」や「中途解約時の規定」だけは、面倒でも必ず自分の目で確認してくださいね。

車はあなたの人生を豊かにし、自由をくれる素晴らしいツールです。支払いのために生活が苦しくなるのではなく、車があることで仕事の幅が広がり、家族との思い出が増える……そんなハッピーな選択を、20年軽自動車に乗っている私から心から応援しています!

※この記事の内容は2026年1月現在の情報を基にした管理人の見解です。金融情勢や各社のサービス内容は常に変化します。正確な条件や最新のキャンペーンについては、必ず各公式サイトで確認し、ご自身の責任で最終的な判断をお願いいたします。