新車に月々定額で乗れるニコノリは、手軽にカーライフを始めたい人にとって本当に魅力的なサービスですよね。

でも、いざ申し込んでみて「審査に落ちた」という通知が届くと、頭の中が真っ白になってしまうかもしれません。ネットの口コミでは「二コノリは審査が通りやすい」なんて言われているからこそ、ショックも大きいですよね。

私自身、車が必要な時に審査の壁にぶつかる不安はよくわかります。でも、安心してください。ニコノリの審査に落ちたという結果は、あくまで「今の条件」が合わなかっただけで、工夫次第で道はいくらでも開けます。

この記事では、審査落ちの理由を詳しく紐解きながら、次こそは審査を通過して憧れの新車を手に入れるための具体的な方法を分かりやすくお伝えしますね。最後まで読めば、きっと次に何をすべきかが見えてくるはずです。

ニコノリの審査に落ちた理由と仕組みを徹底解説

ニコノリの審査に落ちた際、まず最初に行うべきは「なぜダメだったのか」を冷静に分析することです。

ニコノリ独自の審査体制を知ることで、あなたがどのハードルに引っかかってしまったのかが見えてきますよ!

ニコノリの審査が甘いと言われる提携4社のメリット

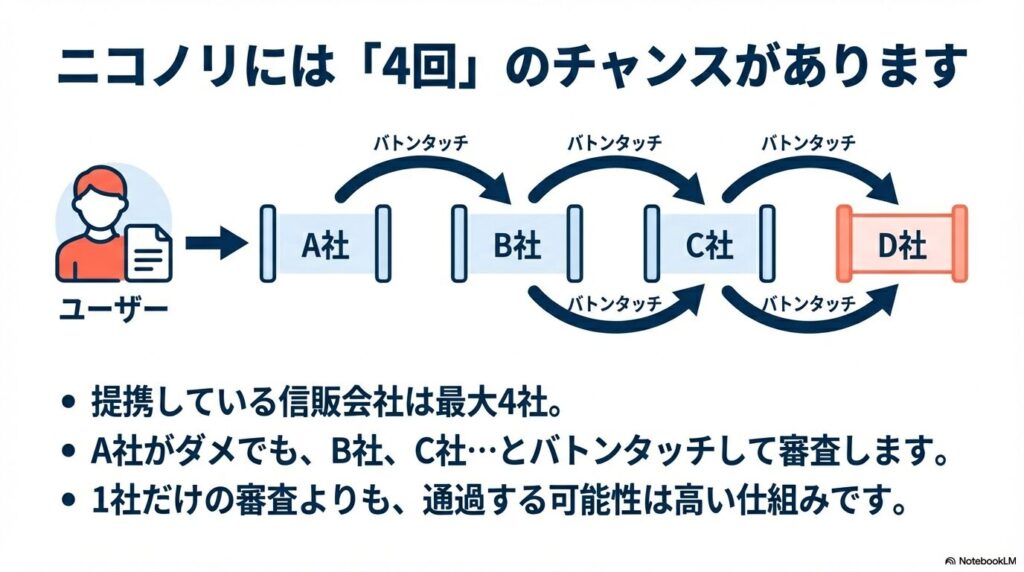

ニコノリが多くのユーザーから「審査に通りやすい」と評判になっている大きな理由は、提携している信販会社の多さにあります。

一般的なカーリースや自動車ローンの場合、窓口となる信販会社は1社、多くても2社程度であることがほとんどです。

しかし、ニコノリは最大で4つの信販会社と提携しており、これがユーザーにとって「4倍のチャンス」を生み出しているんですね。この4社体制というのは、実は非常に合理的なシステムなんです。

具体的には、まずA社で審査を行い、もしそこで基準に達しなかったとしても、自動的にB社、次にC社、D社といった具合に、次々と審査をバトンタッチしてくれます。

それぞれの信販会社(ジャックス、オリコ、セディナなど)は、独自の審査基準やスコアリングモデルを持っています。

「自営業には厳しいけれど勤続年数はあまり見ない」という会社もあれば、「年収は低くても持ち家なら評価する」という会社もあります。

このように、判定の基準が異なる複数の網を通すことで、1社だけの画一的な審査よりも圧倒的に「承認」が出る可能性が高まるというわけです。

ただし、ここで勘違いしてはいけないのが、「誰でも100%通る」という意味ではないことです。4社すべての基準から外れてしまった場合には、残念ながら「ニコノリの審査に落ちた」という結果になってしまいます。

まずはこの、加点方式に近い多層的なチェック体制があることを理解しておきましょう。この仕組みのおかげで、他社で断られた経験がある人でも、ニコノリなら通ったというケースが続出しているんですね。

まさに、少しでも多くの人に車を届けたいというニコノリの姿勢が表れているポイントかなと思います。

ニコノリの審査が厳しいと感じる年収や属性の境界線

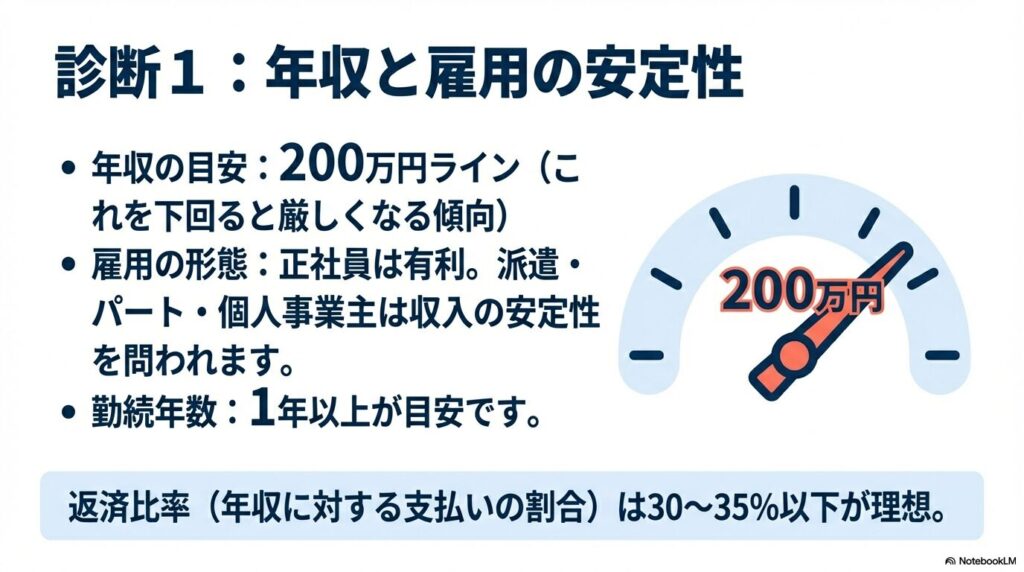

チャンスが多いニコノリですが、それでも審査である以上、超えなければならない「境界線」は存在します。信販会社が最も重視するのは、契約期間中(3年~9年など)にわたって、月々のリース料を滞りなく支払い続けられるかどうかという点です。

ここで一つの目安となるのが、年収200万円というラインです。一般的に、年収がこの数字を下回ると「生活費を差し引いた後の支払余力が少ない」と判断されやすく、審査が厳しくなる傾向にあります。

また、金額だけでなく「属性」と呼ばれる職業や雇用形態も重要な判断材料になります。

審査でチェックされる主な属性ポイント

これらの要素は、返済比率(DTI:Debt to Income)という考え方で数値化されます。これは年収に対して、年間でどれくらいの支払い(他のローン等も含めた総額)が発生するかを示す割合です。

この比率が30%~35%を超えてくると、たとえ高年収であっても審査に落ちる可能性が出てきます。

特に軽自動車を検討している場合、少しでも月額を抑えることで、この返済比率を有利に持っていくことが通過のコツと言えるかもしれませんね。

ニコノリの審査基準は決して厳しすぎるわけではありませんが、過去の滞納などでどうしても不安な方もいるはず。もし『審査に通るか自信がない』と感じているなら、無理に申し込む前に、独自の審査基準を持つ自社ローンとの違いをチェックしておくと安心ですよ。 ➡ 「新車カーリース vs 中古車自社ローンを徹底比較!あなたに最適なのはどっち?」

ニコノリの審査なしプランや自社審査を求める際の注意

審査に不安を抱えていると、つい「審査なし」とか「自社審査」という言葉を探してしまいますよね。ニコノリに関しても、こうした独自の審査基準を期待する声は多いです。

確かにニコノリには、従来の信販会社による一律の審査だけでなく、柔軟な対応を可能にする独自のプランが存在します。

しかし、ここで注意してほしいのは、完全に「無審査」で誰でも借りられるわけではないということです。車という高価な資産を貸し出す以上、貸し倒れのリスクを避けるためのチェックは必ず行われます。

ニコノリの「自社審査に近い柔軟なプラン」というのは、過去の失敗(数年前の支払い遅延など)よりも「今の支払い能力」に焦点を当ててくれるものです。

例えば、今はしっかり働いていて十分な収入があるけれど、過去にうっかり携帯代を延滞してしまった……といったケースですね。

こうした「前向きな現在」を評価してくれるのがニコノリの強みですが、一方で、現在進行形で多額の借金があったり、収入が全くなかったりする場合は、どんなに柔軟な審査でも承認は難しくなります。

また、ネット上には「審査なし」を謳う怪しい業者も存在しますが、高額な保証金を要求されたり、法外な手数料を取られたりするトラブルも少なくありません。

ニコノリのような大手が提供する「柔軟な基準」は、あくまで健全な運営の上に成り立っているものです。「審査なし」という言葉を鵜呑みにせず、なぜそのプランなら通るのかという仕組みを理解することが、自分を守ることにも繋がりますよ。

ニコノリが提供している代替案は、あくまで利用者と運営側の信頼関係を築くためのステップだと考えておきましょう。

ブラックリストや信用情報の異動が審査に響く理由

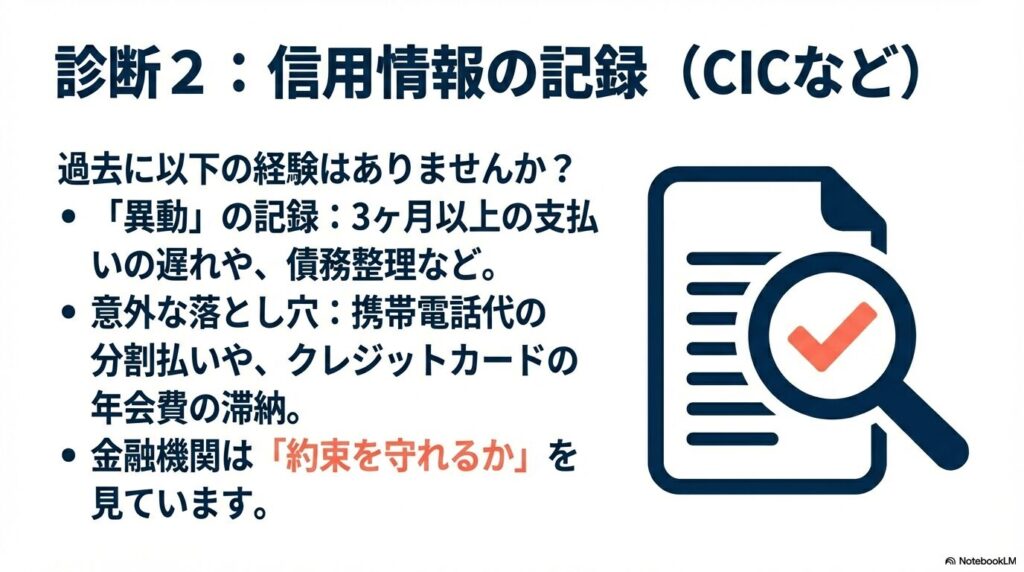

ニコノリの審査に落ちた理由として、最も多く、かつ自分ではどうしようもないのが「個人信用情報」の毀損です。

よく言われる「ブラックリスト」ですね。

信販会社は審査の際、必ずCIC(シー・アイ・シー)などの信用情報機関にあなたの情報を照会します。ここで過去のクレジットカード、携帯電話の本体代金、奨学金などの支払いで3ヶ月以上の延滞があったり、債務整理(自己破産、任意整理など)をしていたりすると、「異動」という記録が残ってしまいます。

これがついていると、通常の審査を通るのは極めて難しくなります。

意外と盲点なのが、数千円程度の携帯料金や、忘れていたクレジットカードの年会費の滞納です。自分では大したことないと思っていても、金融の世界では「約束を守れない人」という一律の評価になってしまうんですね。

この記録は一度ついてしまうと、延滞が解消されてから5年間、債務整理の場合は最長10年間も消えません。もし「なぜ落ちたか全く心当たりがない」という場合は、自分で情報を開示して確認してみることをおすすめします。

個人信用情報は、自分で簡単に確認することができます。 (出典:指定信用情報機関のCIC『情報開示とは』) パソコンやスマートフォンから1,000円程度で開示請求ができるので、審査に不安がある方は一度チェックしてみると安心ですよ。

自分のステータスを正確に把握することは、再審査に向けた戦略を立てる上で欠かせないプロセスです。もし「異動」情報が見つかったとしても、ニコノリなら「G-CAR」のような、過去の情報を重視しすぎないプランで対応できる可能性があります。

まずは現状を直視し、そこからどう立て直すかを考えていきましょう。

ニコノリの審査の流れと即日回答を得るための準備

ニコノリの魅力の一つが、そのスピード感です。Webでの仮審査であれば、最短当日、早ければ数時間で回答が返ってくることもあります。このスピードは急いで車が必要な人にとっては本当に助かりますよね。

でも、このスピーディーな審査の恩恵をしっかり受けるためには、こちら側の準備も大切です。

情報の不備や入力ミスがあると、確認のために時間がかかったり、最悪の場合は「虚偽申告」と疑われて即不採用になってしまうこともあるからです。

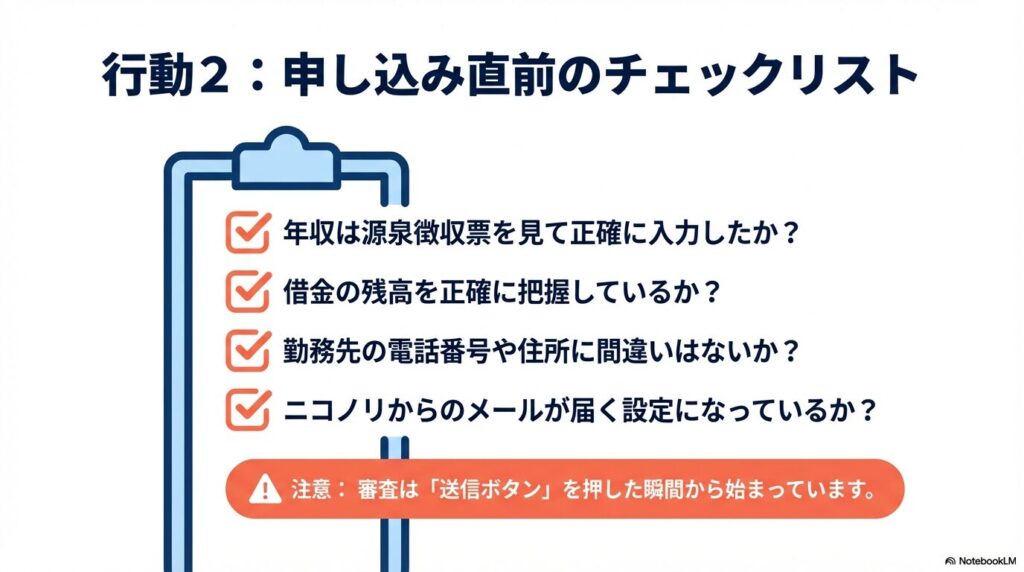

申し込み時に用意しておくべき情報は、主に「本人の基本情報」「勤務先情報」「収支情報」の3つです。特に、年収は源泉徴収票や確定申告書の控えを見て、正確な額(手取りではなく額面)を記入しましょう。

また、他社からの借り入れがある場合は、隠さずに正直に申告することが重要です。信販会社は信用情報機関への照会で全ての借入を把握できるため、ここで嘘をつくと致命的なマイナス評価になります。

スムーズな審査のためのチェックリスト

これらの準備を整えてから申し込むことで、無駄なタイムロスを省き、信販会社に対して「きちんとした人だ」という印象を与えることができます。

審査はWebフォームの送信ボタンを押した瞬間から始まっている、と言っても過言ではありません。一つひとつの項目を丁寧に埋めることが、最短での通過に繋がりますよ。

利用者の評判から分析する審査落ちの共通パターン

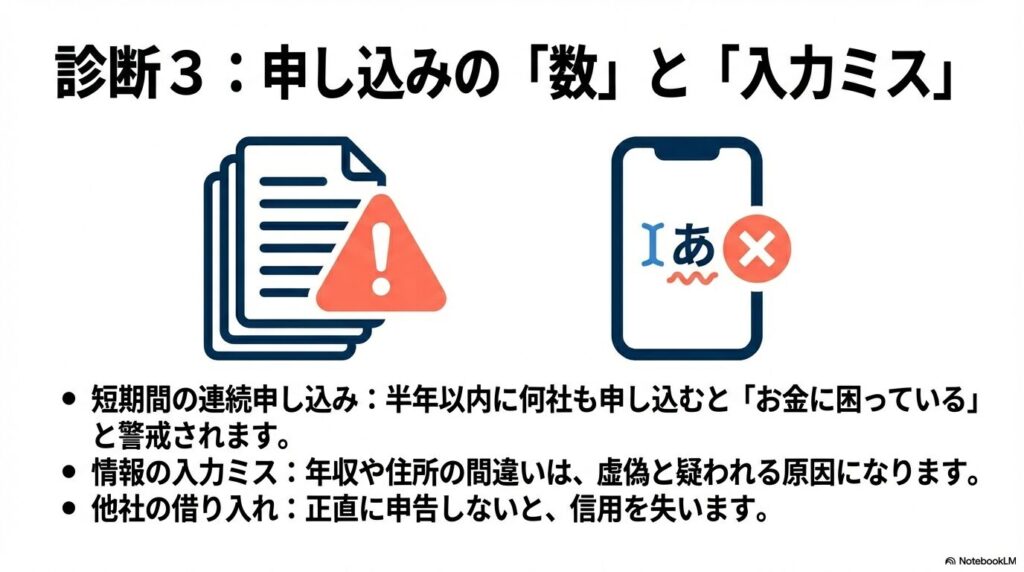

実際にニコノリの審査に落ちた人たちの声をSNSやQ&Aサイトで集めてみると、いくつかの共通した「NGパターン」が見えてきます。これを知っておくことで、自分も同じ轍を踏まないように対策を打つことができます。

まず目立つのが、「申し込みブラック」と呼ばれる状態です。これは、短期間(半年以内など)に何社ものカーリースやローンに審査を申し込んでしまうことです。

信販会社側から見ると、「この人は何社も断られるほどお金に困っているのか?」という警戒心を生んでしまいます。

次に多いのが、既存の借金による「返済比率のオーバー」です。

例えば、高額なスマートフォンの分割払いや、リボ払いの残高、消費者金融からの小口の借り入れなどです。一つひとつは小さくても、積み重なると年収に対して「これ以上の貸し出しは危険」と判断されるボーダーラインを超えてしまうんですね。

評判を分析すると、年収が300万円以上あっても、他社の借入件数が3件を超えていると審査がガクンと厳しくなるようです。

| 審査落ちの主な要因 | 理由と対策 |

|---|---|

| 短期間の複数申込 | 「申し込みブラック」を避けるため、次の申込まで半年は空ける。 |

| 多すぎる借入件数 | 使っていないカードの解約や、少額の借入を完済して件数を減らす。 |

| 不正確な入力情報 | 住所や年収の誤記は不信感の元。送信前に3回は確認する。 |

| 在籍確認の不備 | 勤務先に電話がかかってきた際、スムーズに対応できる体制を整える。 |

こうした共通の失敗パターンを避けるだけで、審査通過の確率は格段にアップします。

もし自分に当てはまる節があるなら、まずはその問題を解決してから申し込むのが賢明です。急がば回れ、ですね。

ニコノリの審査に落ちた状況から逆転する通過戦略

もし一度審査に落ちてしまっても、落胆する必要はありません。条件を少し変えるだけで、次回の審査結果がガラリと変わることは珍しくないからです。

ここでは、一度否決された状態から「承認」を勝ち取るための、より具体的で戦略的なリカバリー方法をご紹介します。

連帯保証人の設定で支払い能力の不安を解消する方法

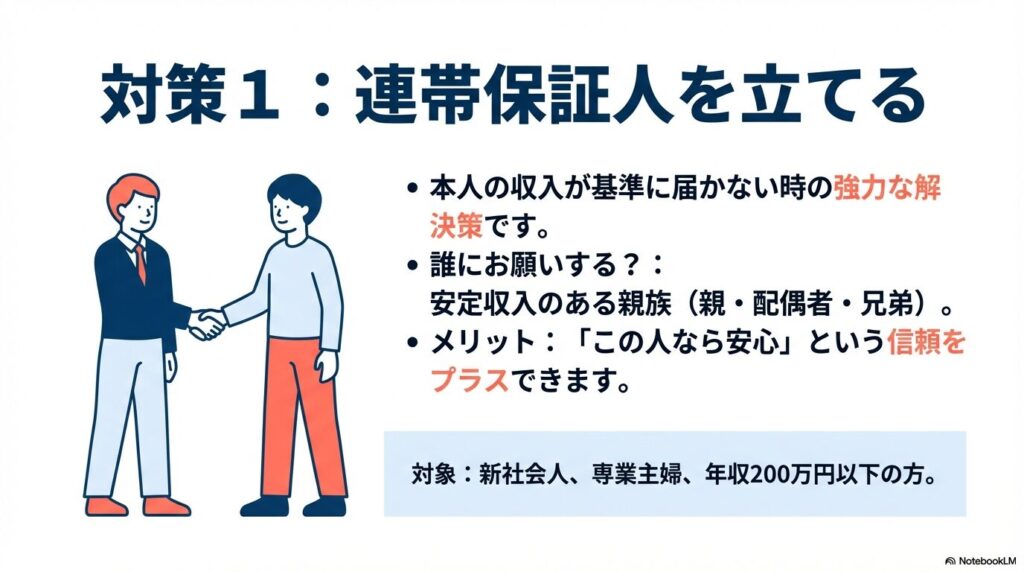

本人の収入や属性だけでは信販会社の基準に一歩届かない……そんな時の最も強力な解決策が「連帯保証人」を立てることです。

連帯保証人とは、もし本人が支払えなくなった場合に、代わりに支払う義務を負う人のことです。安定した収入を持つ親族(親御さん、配偶者、兄弟など)が保証人になってくれると、信販会社から見た回収リスクは劇的に下がります。

「この人なら、もしもの時も安心だ」という信頼を第三者の信用で補完するわけです。

特に、以下のようなケースでは連帯保証人の設定を前提とした方がスムーズです。

連帯保証人をお願いするのは少し気が引けるかもしれませんが、事情を説明して理解を得ることは、これからのカーライフを支える大きな一歩になります。

ニコノリの担当者に相談すれば、どのような人が保証人として適しているかのアドバイスももらえるはずですよ。一人で悩まず、信頼できる家族に相談してみることから始めてみましょう。

なお、保証人になってもらう人にも一定の審査(安定収入の有無など)があることは覚えておいてくださいね。

\ 47都道府県どこでも納車OK!/

↑月額8,800円で新車に乗れちゃう↑

頭金の支払いや契約期間の延長で審査基準をクリアする

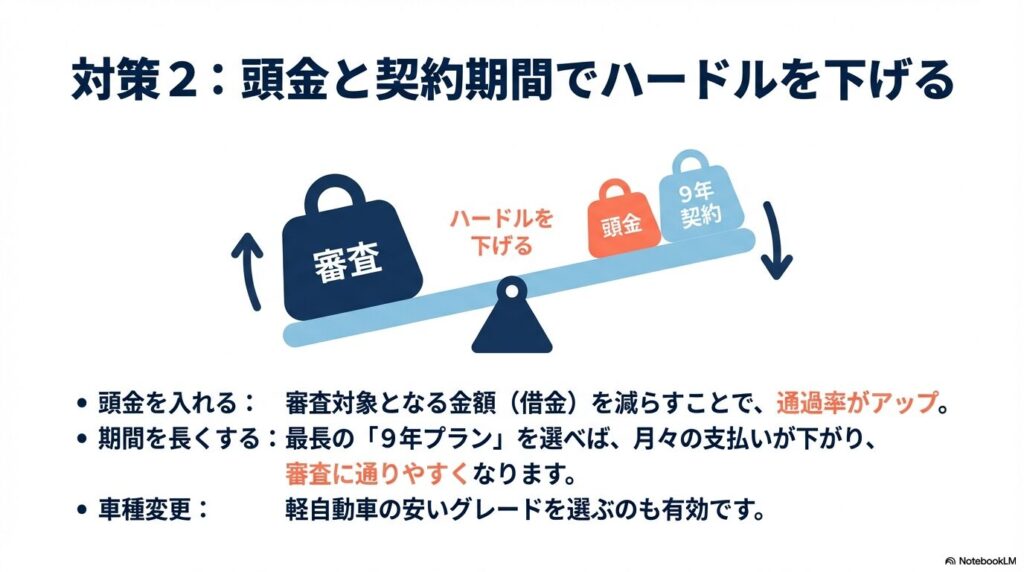

審査のハードルを下げるためのもう一つの現実的なアプローチは、契約内容そのものを「通りやすい形」に設計し直すことです。

ニコノリは頭金0円から利用できるのが魅力ですが、あえて「頭金」を入れることで審査の通過率は飛躍的に向上します。

例えば、100万円の車の審査と、頭金を20万円入れて残り80万円で審査を受けるのでは、信販会社が背負うリスクが全然違いますよね。対象となる総債務額を減らすことは、支払い能力への疑念を払拭する最も直接的な方法です。

また、契約期間を長く設定することも非常に有効です。

契約期間と月額料金のイメージ

| プラン(期間) | メリット | 審査への影響 |

|---|---|---|

| 5年プラン | 短期間で乗り換えが可能 | 月額が高くなるため審査難易度は高め |

| 7年プラン | バランスが良い標準的な期間 | 標準的な難易度 |

| 9年プラン | 月額料金を最小限に抑えられる | 返済負担率が下がるため、審査に通りやすい |

このように、期間を長くして1回あたりの支払額を「薄く広く」分散させることで、年収に対する月々の負担額(DTI)を低く抑えることができます。

審査に落ちた理由が「返済負担率が高い」と推測される場合は、車種を軽自動車のベースグレードに変更した上で、最長の9年プランを選択してみるのがおすすめです。

月々1万円台まで支払いを抑えられれば、年収が低めの方でも「これなら大丈夫」と判を押してもらえる可能性がグッと高まりますよ。

\ 47都道府県どこでも納車OK!/

↑月額8,800円で新車に乗れちゃう↑

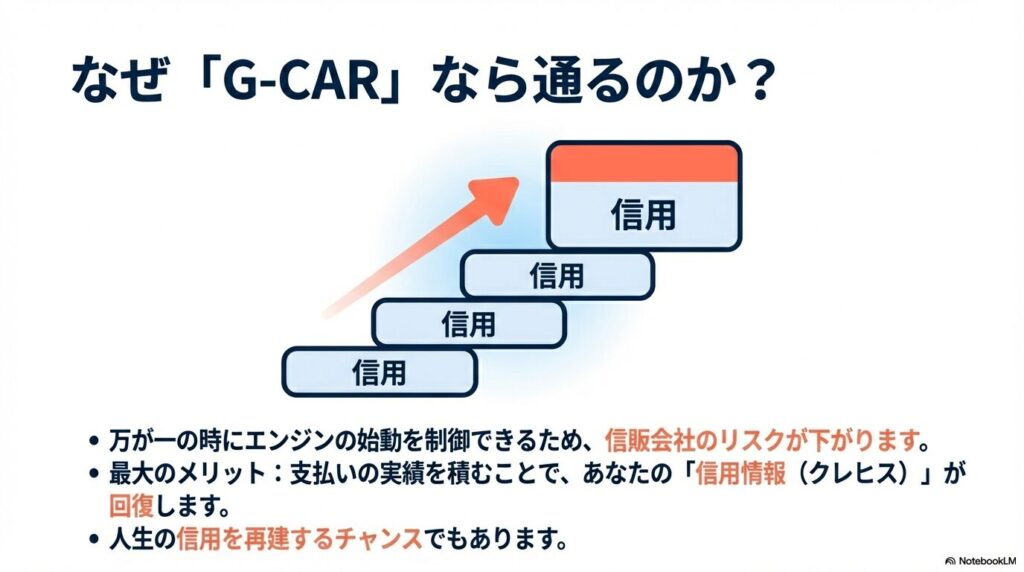

独自の新しい基準で審査するG-CARの仕組みと意義

ニコノリが提供する「G-CAR」というプランは、審査に不安を抱える人にとっての「ラストリゾート(最後の砦)」とも言える画期的なサービスです。

この「G-CAR」プランの最大の特徴は、車両に搭載される「GPS機能付き起動制御デバイス」にあります。これを聞くと「常に監視されるの?」と不安になるかもしれませんが、決してそうではありません。

これは、万が一支払いが滞った場合にのみ遠隔でエンジンの始動を制限できる装置です。いわば、車両そのものが強力な「担保」になるわけですね。

この仕組みがあることで、信販会社は「もしもの時も車両を確保できる」という安心感を得られます。

その結果、通常の審査では「異動情報があるから否決」とされていたようなケースでも、現在の支払い能力さえあれば承認が出るという、従来ではあり得なかった柔軟な審査が可能になるんです。

テクノロジーによって、金融格差を埋める素晴らしい取り組みだと言えますね

さらに素晴らしいのは、このG-CARプランを通じて数年間の良好な支払い実績を積むことで、自身の「クレジット・ヒストリー(クレヒス)」が着実に改善される点です。

カーリースの支払いは信用情報機関に記録されるため、遅延なく完済することは、将来的に住宅ローンを組んだり、新しいクレジットカードを作ったりする際の強力な裏付けになります。

ただ車に乗れるだけでなく、自分の信用を「再建」するためのチャンスでもあるんですね。審査落ちというピンチを、人生の信用回復というチャンスに変えてくれるのが、このG-CARというプランの本当の意義かなと思います。

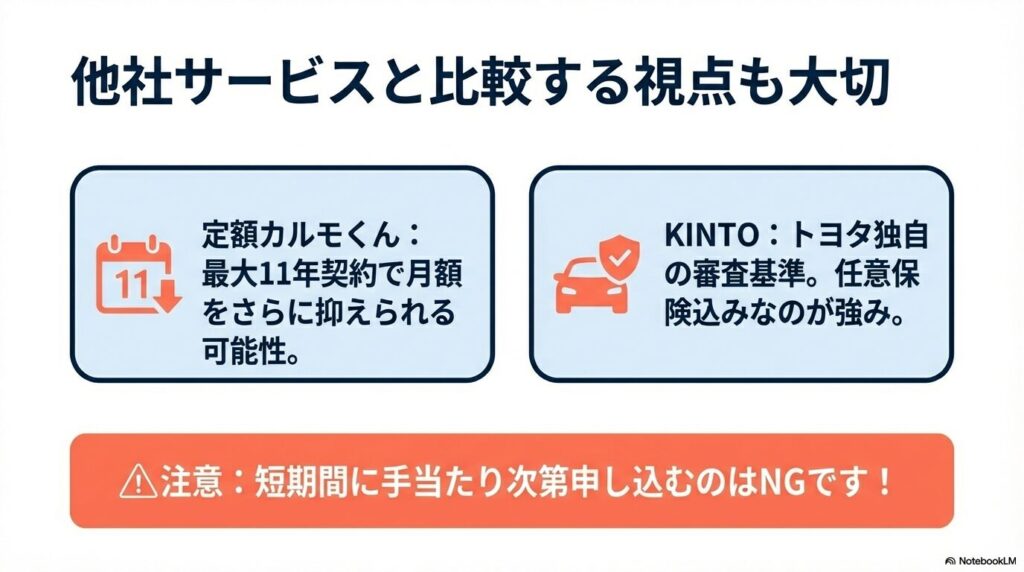

定額カルモくんやKINTOなど他社の審査傾向を比較

ニコノリの審査にどうしても通らない場合、視野を広げて他社と比較してみるのも一つの戦略です。カーリース会社はどこも同じ審査をしているわけではなく、それぞれ得意とするターゲット層や提携している審査機関が異なります。

例えば、ニコノリのライバルとも言える「定額カルモくん」や「KINTO」などと比較してみましょう。

「定額カルモくん」は、最大11年という超長期契約が選べるのが特徴です。期間が長い分、月々の支払額をニコノリ以上に抑えられる可能性があるため、返済負担率がネックで落ちた人には有力な選択肢になります。

また、オンライン上で「お試し審査」ができるので、信用情報に傷をつけずに可能性を探れるのも嬉しいポイントですね。

一方でトヨタの「KINTO」は、トヨタ独自の審査基準を運用しています。特筆すべきは、任意保険料が月額に含まれている点です。

一般的に、事故歴があったり年齢が若かったりして任意保険料が高くなりがちな人の場合、KINTOの「定額」というメリットが大きく働きます。独自の基準なので、信販系の審査に落ちた人がKINTOなら通った、という事例も少なくありません。

ただし、どの会社に申し込むにしても、短期間に何社も連続で申し込む「申し込みブラック」にはくれぐれも注意してください。1社断られたら、まずはその原因を推測し、対策を立ててから次の1社に臨むのが鉄則です。

自分に合った「網の目」を持つサービスを見つけることができれば、審査通過はもう目の前です。それぞれの会社がどんな強みを持っているのか、今の自分の弱点をカバーしてくれるのはどこかを、冷静に見極めてみてくださいね。

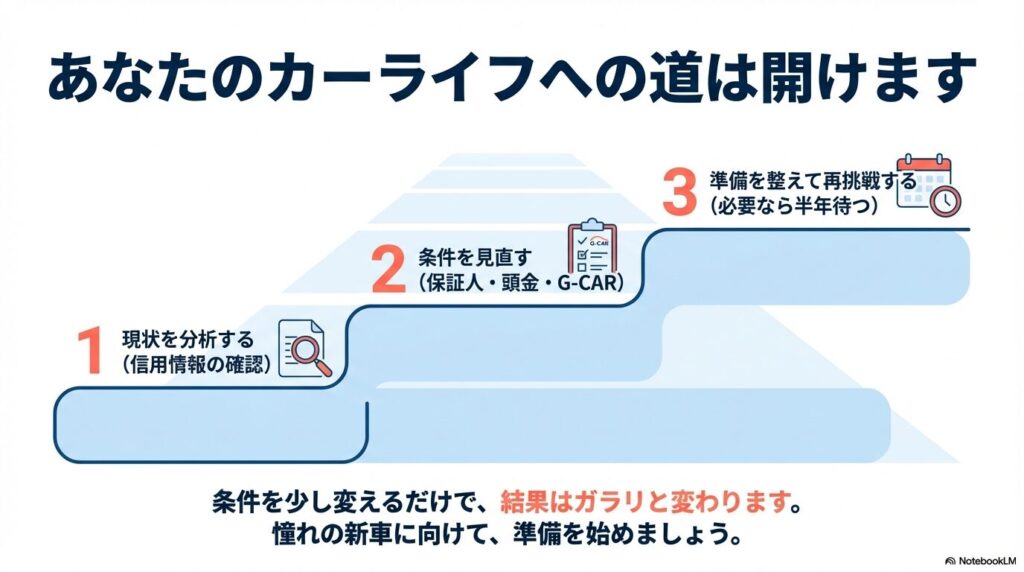

ニコノリの審査に落ちた後に取るべき最終行動リスト

最後に、ニコノリの審査に落ちたという結果を受けて、あなたが今すぐ行うべきことをリスト形式でまとめます。

感情的に落ち込むのではなく、これらを淡々と実行していくことが、次回の「審査通過」への最短距離になります。焦りは禁物ですよ!

再審査に向けたリベンジ・ステップ

- 信用情報の開示:まずはCICなどで自分の状況を100%把握する。

- 借入状況の整理:使っていないクレジットカードの解約や、リボ払いの繰り上げ返済を行い、件数と額を減らす。

- プランの再設計:車種グレードを下げ、頭金を用意するか、最長の契約期間(9年)に設定し直す。

- 協力者の確保:安定収入のある親族に連帯保証人の相談をしておく。

- 待機期間:可能であれば、前回の審査から半年間は空けて再申し込みを行う。

一度ニコノリの審査に落ちたからといって、あなたの未来が閉ざされたわけではありません。むしろ、「今の自分にはこの条件は重すぎたんだな」という貴重なフィードバックを得たと考えてみてください。

条件を少し軽くしたり、周囲の力を借りたりすることで、驚くほどあっさりと審査が通ることもよくあります。

車がある生活は、あなたの行動範囲を広げ、毎日を豊かにしてくれます。憧れの軽自動車でドライブに出かける日を想像しながら、一つずつ準備を進めていきましょう。

この記事が、あなたの新しいカーライフを切りひらくきっかけになれば幸いです。次こそは二コノリの審査を合格ことを願っています!

\ 47都道府県どこでも納車OK!/

↑月額8,800円で新車に乗れちゃう↑

※掲載している数値データや審査基準は一般的な目安であり、結果を保証するものではありません。正確な情報は必ずニコノリ公式サイトにてご確認いただき、最終的な判断は各社の担当窓口や専門家へご相談ください。