2026年に入り、物価高騰や実質賃金の伸び悩みなど、私たちの家計を取り巻く環境はますます厳しくなっていますね。そんな中、ネット上で「カーリース 貧乏人」というキーワードが頻繁に検索されているのを目にします。

この言葉の裏には、「初期費用を払えないからリースを選ぶしかないのか」「過去に審査に落ちた経験があるけれど、車がないと生活が成り立たない」といった、切実な不安や悩みが隠れているように感じます。

確かにカーリースはお金がない人の苦肉の策というイメージを持たれがちですが、実際には家計管理のプロや合理性を重視する層にこそ選ばれているサービスでもあります。

この記事では、カーリースを「貧乏人の損な選択」ではなく「現代の賢い移動手段」に変えるための具体的な活用術と、2026年最新の審査対策を徹底的に解説します。

この記事を読み終える頃には、あなたが自信を持って最適な車選びができるようになっているはずですよ。

カーリースは貧乏人の選択?偏見を覆す賢い活用術

カーリースが「貧乏人のためのもの」というレッテルを貼られてしまうのは、カーリースの仕組みの表面的な部分しか見ていないからです。

ここでは、なぜそのような声が上がるのか、そして実際にはどのような価値があるのかを深掘りしていきましょう。

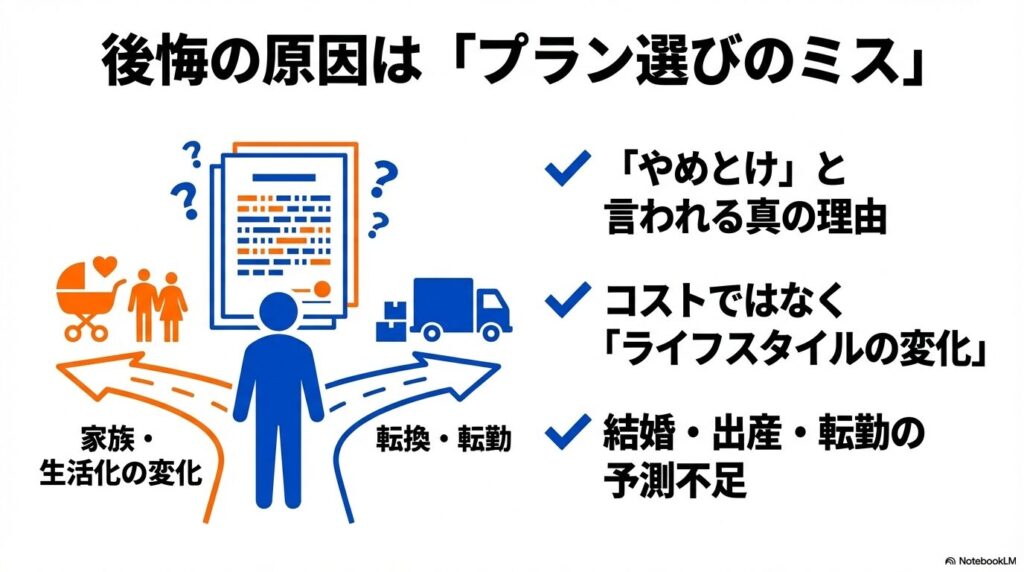

カーリースはやめとけと言われる後悔の理由と実態

「カーリースはやめとけ」という言葉をネットの掲示板やSNSで目にしない日はありません。こうしたネガティブな意見が噴出する最大の理由は、利用者が「車を所有することのトータルコスト」と「リースの手数料」を天秤にかけた際の、心理的なギャップにあります。

具体的には、契約期間が終了した後に手元に車が残らないことに対して、「数百万円も払ったのに、結局自分のものにならないのは損だ」と感じる方が多いんですね。

また、走行距離の制限やカスタマイズが自由にできないといった「借り物」ゆえの制約が、車を趣味として楽しみたい層からの反発を招いているという実態もあります。

しかし、「本当に後悔している人」の共通点は、実はコストの高さではなく、「自分のライフスタイルの変化を予測できていなかったこと」にあります。

例えば、結婚や出産で大きな車に乗り換えたくなったのに、リースの契約が5年も残っていて解約金に絶望する……といったケースです。これはサービスそのものの欠陥というより、プラン選びのミスと言えるかもしれません。

また、一部の格安リースで見られる「車検代や消耗品交換が含まれていないプラン」を選んでしまい、結局あとから多額の現金が必要になって「こんなはずじゃなかった」と嘆く声も少なくありません。

さらに、最近の傾向として、ホンダのN-BOXやダイハツのタントといった人気車種をリースで選ぶ際、リセールバリュー(数年後の売却価格)を高く見積もりすぎて、返却時に差額精算が発生してしまうトラブルも散見されます。

こうした失敗事例が「カーリースはやめとけ」という極端な結論に結びついているのですが、裏を返せば、正しいプラン選びと将来の予測さえできていれば、これほど便利なサービスはないというのが私の見解です。

目先の安さだけで判断せず、自分がその車とどう付き合っていきたいかを冷徹にシミュレーションすることが、後悔を避けるための第一歩になります。

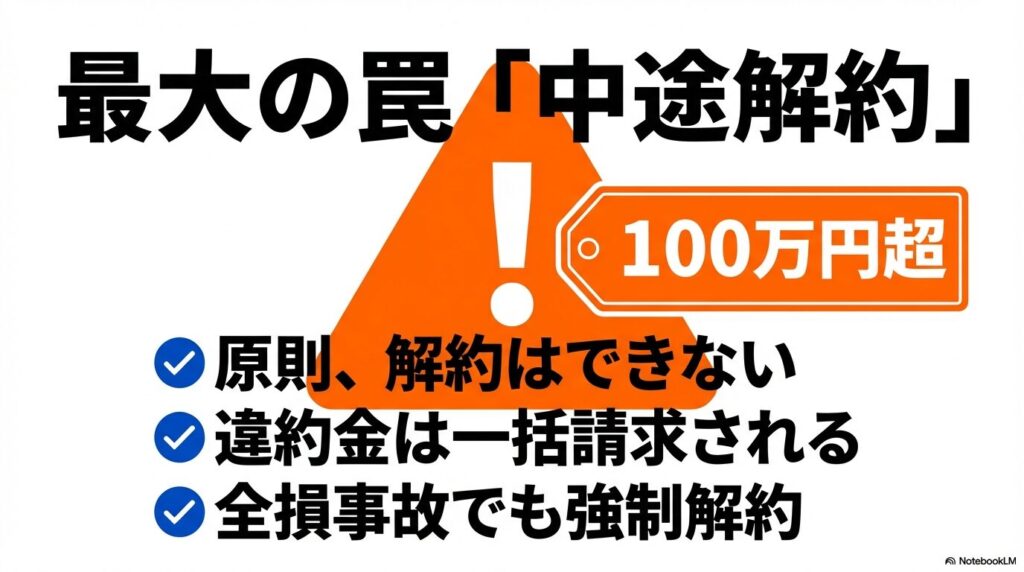

知っておくべきデメリットと中途解約の大きなリスク

カーリースを利用する上で、絶対に甘く見てはいけないのが「中途解約」のリスクです。これはもう、家計における「ブラックスワン(予測不能な激変)」と言っても過言ではありません。

基本的にカーリース契約は、契約期間の最後まで継続することを前提に料金が算出されています。そのため、契約期間中に解約しようとすると、残りのリース料全額に加え、設定されていた残価や事務手数料を一括で支払う義務が生じます。

この請求額が、軽自動車であっても軽く100万円を超えることがあり、手元に資金がない低所得層にとっては、まさに再起不能の打撃となり得ます。

特に怖いのが、事故による全損解約です。自分がどれだけ安全運転に気をつけていても、もらい事故で車が修理不能になれば、その瞬間にリース契約は終了し、多額の解約精算金が発生します。このリスクを「運が悪かった」で済ませるには、あまりにも代償が大きすぎます。

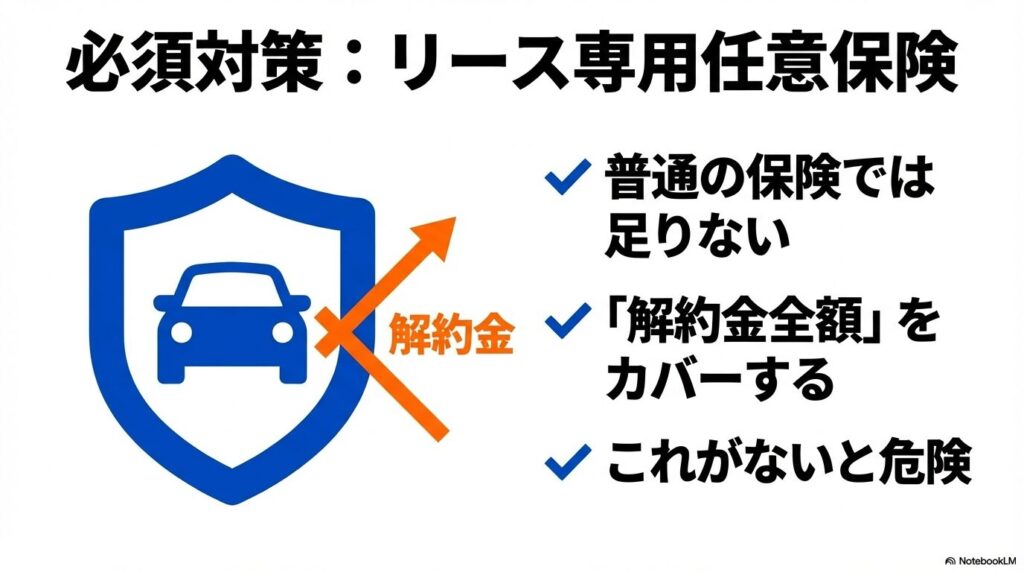

このリスクへの対策はたった一つ、「リース車専用の任意保険(車両保険)」への加入です。一般的な車両保険では、車の時価額までしか補償されませんが、リース専用プランであれば、解約金全額をカバーしてくれます。

これをケチることは、パラシュートなしでスカイダイビングをするようなものです。また、走行距離制限についても、安易に「月500kmで足りるだろう」と低く設定しすぎるのは危険です。

2026年現在は、テレワークの減少やレジャー需要の回復により、想定以上に走行距離が伸びる傾向にあります。返却時に1kmあたり10円前後の超過料金を払うことを考えれば、最初から余裕を持ったプランを選んでおく方が、精神衛生上もはるかに健康的です。

また、カスタマイズについても、最近は「原状回復」が条件となります。ナビの交換やアルミホイールの装着など、自分好みにいじりたい気持ちは分かりますが、返却時に元に戻せない場合は多額の損害賠償を請求される可能性があります。

車を「道具」としてではなく「自分の分身」としていじり倒したいのであれば、カーリースという選択自体を見直すか、後述する「もらえるプラン」を検討すべきです。

これらのデメリットは、決して隠されているわけではありません。契約書の隅々まで目を通し、自分にとっての「最悪のシナリオ」を想定しておく。これこそが、カーリースという翼を鎖に変えないための知恵なのです。

メリットは家計の安定と突発的な出費を抑える安心感

さて、厳しいお話が続きましたが、それでも私がカーリースを強くおすすめするシーンがあります。それは、「毎月の家計の変動を極限までゼロに近づけたい」と考えている時です。

車を現金やローンで購入すると、どうしても家計に「出費の山」が生まれます。5月の自動車税、2年ごとの車検代、半年に一度のオイル交換、さらには急なバッテリー上がりやタイヤのパンク。これらの費用をその都度捻出するのは、貯蓄が十分でない世帯にとって多大なストレスになります。

カーリースの真のメリットは、こうした不規則な支出をすべて平らにならし、月額料金という「一定のコスト」に変換できる点にあります。

これは経済学で言うところの「支出の平準化」であり、家計の管理コストを外部にアウトソーシングしている状態です。

特に、ダイハツのタフトやタントのように、メンテナンスを怠ると性能が落ちやすい最新の軽自動車に乗る場合、プロによる定期的な整備が月額に含まれている安心感は計り知れません。

自分で整備工場を探し、見積もりを取り、支払いに追われる……という手間から解放されることで、本来の仕事や家族との時間に集中できるようになります。

私が思うに、カーリースを「貧乏人の選択」と呼ぶ人は、この「安心という付加価値」を計算に入れていないのでしょう。

実は、2026年時点での内閣府の調査でも、消費者のニーズは「モノの所有」から「サービスの利用」へとシフトしており、特に可処分所得が限られる層ほど、定額制によるリスクヘッジを重視しているというデータがあります。 (出典:内閣府『令和6年度 年次経済財政報告』 https://www5.cao.go.jp/keizai3/whitepaper.html)

このように、公的なデータから見ても、不透明な未来に備えて手元のキャッシュを温存し、支出を固定化することは、極めて合理的な生存戦略と言えます。

また、メンテナンス付きのプランであれば、常に最良の状態で車を維持できるため、燃費の悪化を防ぎ、結果としてガソリン代の節約にも繋がります。

カーリースは単なる借金ではなく、「生活の質を一定に保つための保険」。そう捉え直すことで、このサービスの本当の価値が見えてくるはずですよ。

「特に新車リースの『ニコノリ』なら、車検や税金だけでなく、最大9年の長期保証までコミコミにできます。」 ➡ [【公式】月々5,500円〜で将来の不安をゼロにする「ニコノリ」をチェック]

オープンエンドの仕組みと残価精算トラブルの回避法

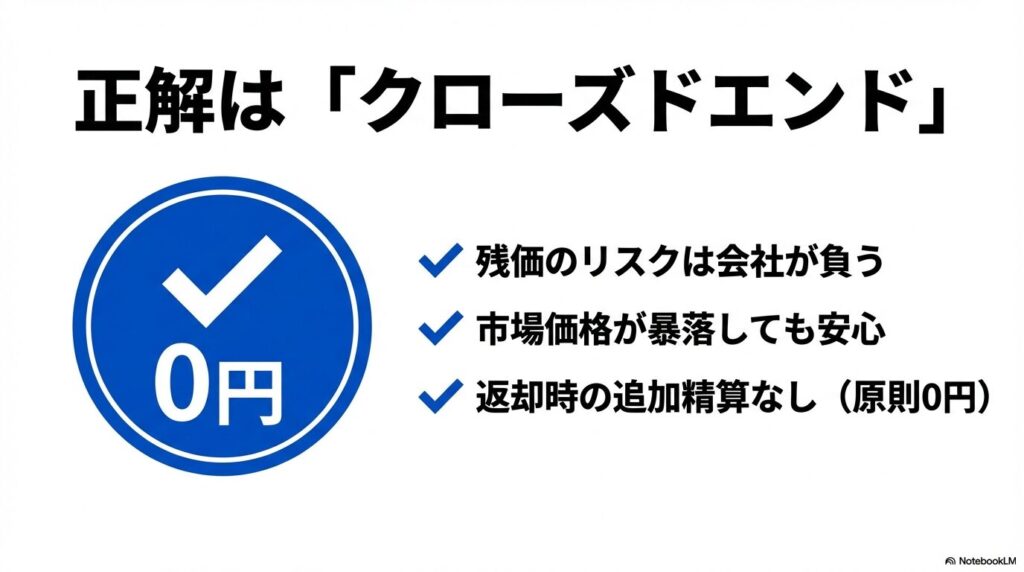

カーリースを選ぶ際、最も慎重に確認すべきなのが「オープンエンド方式」か「クローズドエンド方式」かという点です。

広告で「月々コミコミ5,000円!」といった驚きの安さを謳っている場合、そのほとんどはオープンエンド方式を採用しています。

この方式は、契約時に「数年後の車の価値(残価)」を高く設定することで、月々の支払額を無理やり下げているのです。しかし、ここには「最後に差額を精算する」という非常に重い責任がユーザーに課せられています。

例えば、契約時に残価を50万円に設定していたとします。数年後、車を返却する際の査定額が、市場の流行り廃りや傷の影響で40万円になってしまった場合、その差額の10万円をユーザーがその場で現金で支払わなければなりません。

これを「残価精算トラブル」と呼び、これが原因で「カーリースは貧乏人を食い物にしている」といった誤解が生まれることもあります。特に軽自動車は中古車市場の変動が激しいため、数年先の価格を正確に予想するのはプロでも至難の業です。

| 比較項目 | オープンエンド方式 | クローズドエンド方式 |

|---|---|---|

| 月々の支払い | 非常に安い | 標準的(やや高め) |

| 返却時の精算 | あり(差額を支払うリスク) | なし(原則0円) |

| 残価の設定 | ユーザーと協議(高く設定可) | リース会社が決定(非公開) |

| おすすめの人 | 短距離利用で、かつ返却時に現金を用意できる人 | 最後まで追加費用を1円も出したくない人 |

私のアドバイスとしては、家計に余裕がない時ほど、多少月額が高くなったとしても「クローズドエンド方式」を選ぶべきです。

クローズドエンドであれば、市場価格がどれだけ暴落しても、その損を被るのはリース会社であり、あなたではありません。いわば、数年後のリスクをリース会社に買い取ってもらっている状態です。

目先の数千円の差に惑わされて、数年後の自分に「爆弾」を投げ渡すような真似はしないでくださいね。契約前に必ず「これはクローズドエンドですか?」と確認すること。たったこれだけの確認で、数年後のあなたの平穏が守られるのです。

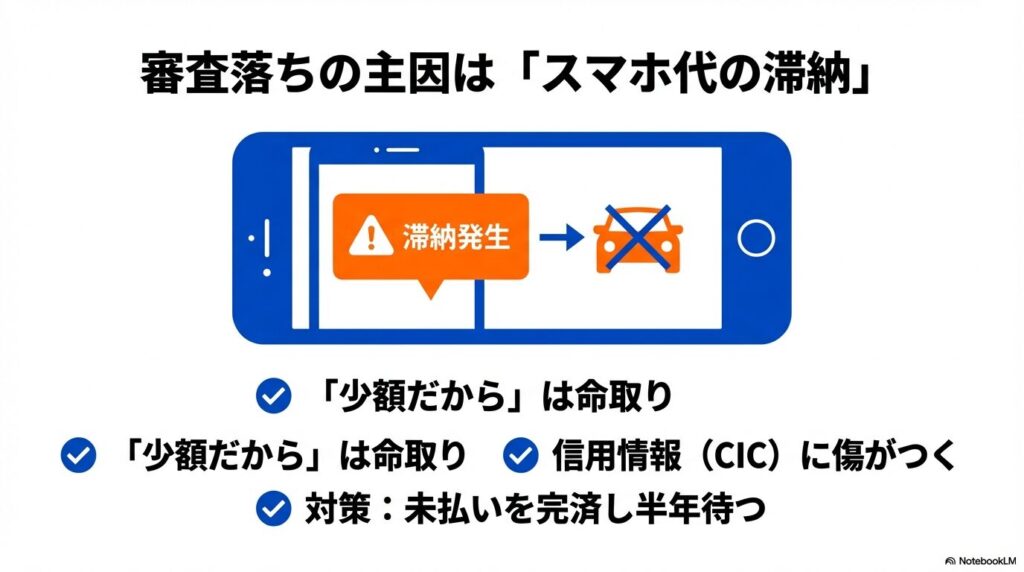

審査に通らない原因を特定し対策を立てる重要性

「カーリースの審査は甘い」という噂を信じて申し込んだのに、あえなく落選……。これは、自分のライフプランそのものを否定されたようで本当に辛いですよね。

でも、審査に落ちるのには必ず明確な「数値的な理由」があります。まずは、なぜ落ちたのかを冷静に分析しましょう。多くの場合、原因は「返済負担率(年収に対する年間支払い総額の割合)」のオーバーか、「信用情報の瑕疵(過去の遅延歴)」のどちらかです。

特に最近、2026年時点で注意したいのが、スマートフォンの割賦販売や、いわゆる「後払い決済」の利用履歴です。

これらをたった数日でも滞納したことがあると、信用情報機関にバッチリ記録が残り、カーリースの審査に壊滅的な打撃を与えます。「少額だから大丈夫だろう」という油断が、数年後の車選びの選択肢を奪ってしまうんです。

また、年収が200万円以下の方や非正規雇用の方の場合、たとえ遅延がなくても「継続的な支払い能力に不安あり」と見なされることがあります。

審査通過を目指すための4つのステップ

- 現在の借入を整理する: クレジットカードのリボ払いやキャッシング残高をできるだけゼロにする。

- スマホ代の滞納を完全に解消する: 少なくとも半年間は一切の遅延がない状態を作る。

- 審査のタイミングを考える: 勤続年数が1年を超えたタイミングで申し込む。

- 借入額を減らす: 中古車リースを選んだり、グレードを下げたりして、審査対象の金額自体を圧縮する。

審査に通らないのは、あなたが「貧乏人」だからではなく、単に「今の状態が審査会社の計算式に当てはまっていないだけ」です。

まずは自分の信用状態を知るために、CICなどの機関で情報開示(数百円で可能です)をしてみるのも手です。自分の敵が何であるかを知れば、自ずと対策は見えてきます。

カーリースは貧乏人の味方?審査の壁を突破する具体策

さて、ここからはさらに踏み込んで、審査に対する不安をどう解消し、自分にぴったりのプランをどう見つけるか、という具体的な戦略をお話しします。

「自分には無理かも」と諦める前に、ぜひこのパートを読み込んでみてください。知っているのと知らないのでは、2026年からのカーライフが大きく変わってきますよ。

審査が甘い会社の実態と通過率を上げる具体的なコツ

カーリースを検討する際、どうしても気になってしまうのが「審査の甘さ」という言葉ですよね。ネット広告などで「審査通過率〇〇%!」という数字を見ると、藁にもすがる思いになる方も多いと思います。

しかし、実際に多くのサービスを比較してきた私の視点からお伝えすると、審査そのものが極端に簡単というわけではなく、「審査の窓口や保証会社の幅が広い」というのが正確な実態です。

例えば、大手の信販会社一社に絞っているリース会社よりも、複数の提携先を持っている会社の方が、一箇所で落ちても別の基準で拾ってもらえる可能性が高まります。

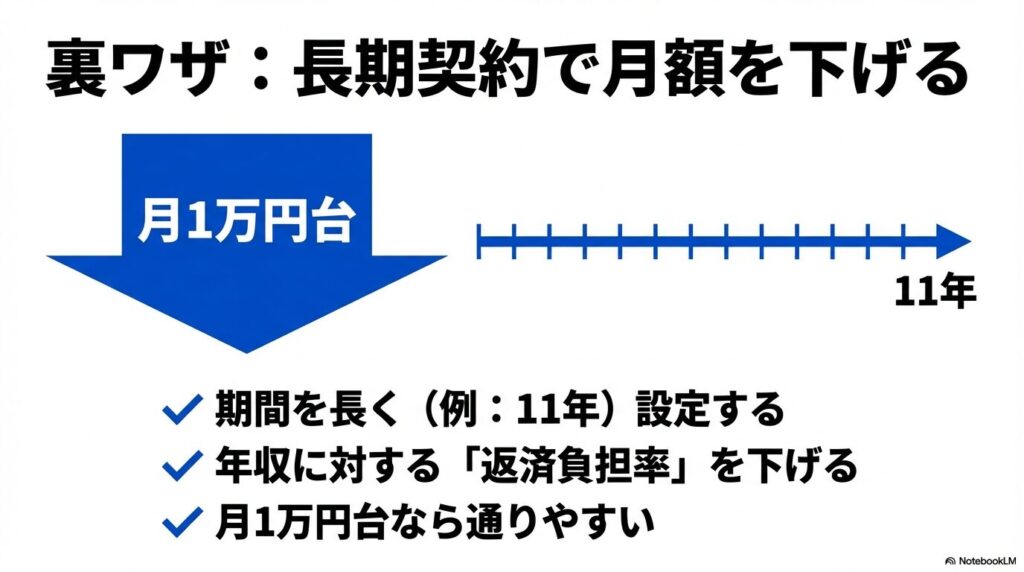

そんな中で、通過率を劇的に上げるための具体的なコツがあります。それは、「契約期間をできるだけ長く設定して、月額料金を極限まで下げること」です。

審査会社が最も警戒するのは「この人は毎月決まった額を最後まで払い続けられるか?」という点です。例えば、150万円の軽自動車を5年で契約するよりも、11年という超長期契約にすれば、月々の支払額は1万円台前半まで抑えられることもあります。

月々の負担が少なくなれば、審査上の「返済負担率」が下がり、年収が200万円前後の非正規雇用の方や学生さんであっても、「この金額なら無理なく支払える」と判断されやすくなるんです。

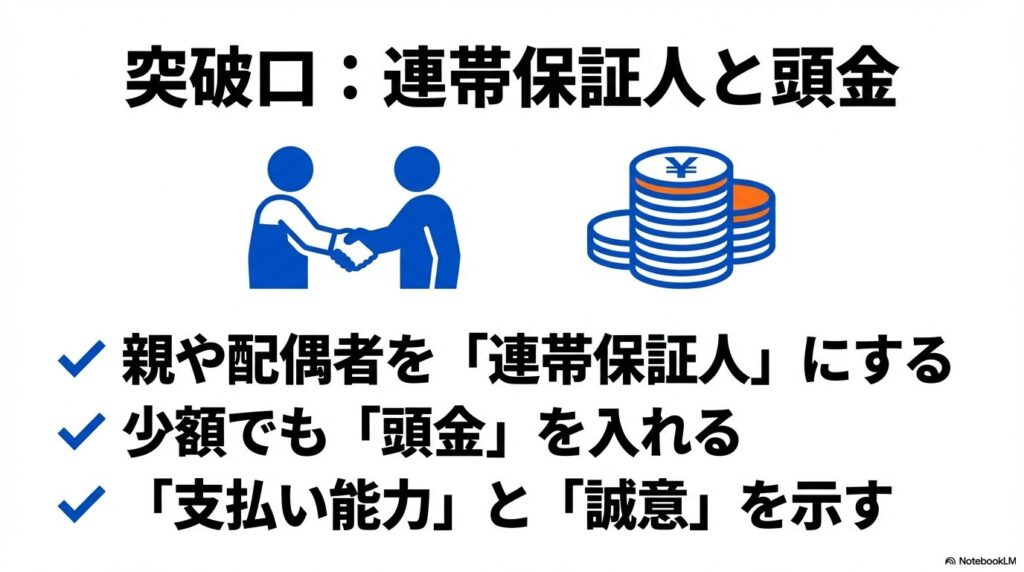

さらに、もう一つの強力な武器は「連帯保証人」の活用です。もし本人に安定した収入がない場合や、勤続年数が1年未満で信用が不十分な場合、親や配偶者など、定期的な収入がある親族を保証人に立てることで、審査通過率は飛躍的に向上します。

また、もし手元に少しでも余裕があるなら、あえて数万円でも「頭金(予納金)」を投入するのも有効な戦略です。通常、カーリースは頭金0円が魅力ですが、少しでも支払うことで「貯蓄する能力がある」「この契約に誠実に向き合っている」というポジティブなメッセージを審査会社に送ることができます。

こうした小さな工夫を組み合わせることで、いわゆる「貧乏人」というイメージの壁を越えて、理想の車を手に入れる道が開けるはずですよ。最新の審査傾向については、各サービスの公式サイトも併せて確認してみてくださいね。

「ニコノリは複数の信販会社と提携しているため、他社で断られた方でもチャンスがあるのが強みです。オンラインで数分あれば『お試し審査』ができるので、まずは自分が今の条件で新車に乗れるか、サクッと確認してみるのが一番の近道ですよ。」 ➡ [最短5分!ニコノリの「お試し審査」で結果を確認してみる]

ブラックでも契約できる自社審査リースの仕組みと罠

過去にクレジットカードの滞納があったり、債務整理を経験したりして、いわゆる「ブラックリスト」に載っている状態だと、一般的な信販会社の審査に通るのは至難の業です。そんな方の「最後の砦」として注目されているのが「自社審査リース」です。

これは、外部の信販会社を通さず、リース会社が自社の独自の基準で「この人なら貸しても大丈夫」と判断する仕組みのことです。2026年現在、生活に車が不可欠な地域を中心に、こうした独自基準のサービスが非常に増えています。

自社審査リースの最大の特徴は、過去の履歴よりも「現在の支払い能力」や「車が生活にどれだけ必要か」という背景を重視してくれる点にあります。中には審査通過率95%以上を掲げる会社もあり、まさに生活のインフラを確保するための救済策と言えます。

ただし、ここには知っておくべき「罠」というか、特有の条件も存在します

例えば、万が一の未回収リスクを避けるために、支払いが滞ると遠隔操作でエンジンがかからなくなる「GPS制御装置(MCCSなど)」を車に取り付けるケースがあります。これは少し心理的な抵抗があるかもしれませんが、逆に言えば、それがあるからこそ信用が低い状態でも車を貸してもらえる、という合理的なトレードオフの関係なんです。

注意点として、自社審査リースは一般的なリースに比べて「選べる車種が中古車に限定される」「車両価格そのものが相場より少し割高に設定されている」といった傾向があります。

また、支払期間が2年~3年と短めに設定されることが多く、月々の負担が3万円~5万円と意外に重くなることもあります。目先の「審査に通る」という事実だけに飛びつかず、完済までしっかり払い続けられる金額設定になっているか、契約内容を隅々まで確認することが大切です。

自社審査を利用する場合、まずは担当者との誠実なコミュニケーションが欠かせません。なぜ過去にトラブルがあったのか、現在はどのように家計を立て直しているのかを正直に話すことで、信頼を得られるケースも多いです。

ただし、金利相当分が含まれた総支払額は確実に高くなるため、あくまで「信用を回復させるためのステップ」として利用するのが賢いかなと思います。

中古車リースで月額料金を極限まで抑える節約戦略

「新車じゃなきゃダメ」というこだわりがないのであれば、私は断然中古車リースを活用した節約戦略を推します。なぜなら、中古車リースこそが「カーリースは貧乏人の損な選択」という世間の偏見を、「最も賢いコストパフォーマンス重視の選択」へと鮮やかに塗り替えてくれるからです。

新車のカーリースは、車両本体価格が高いため、どうしても月々の支払いや審査の難易度が上がってしまいます。しかし、中古車であれば元々の価格が抑えられているため、月額料金を1万円台、あるいはそれ以下に設定することも十分に可能です。

中古車リースの良さは、単に安いだけではありません。2026年現在も、新車は半導体不足や物流の影響で納車まで数ヶ月待つことが珍しくありませんが、中古車なら在庫があれば最短1~2週間で乗り出せるスピーディーさも大きな魅力です。

また、最近の中古車リース(例えば「定額カルモくん」や「ポチモ」などの中古車プラン)は、自社で厳選した高品質な車両のみを扱っており、故障修理の保証が1年~2年ついていることも多いんです。

私がよくリサーチしているダイハツ・タフトやスズキ・ハスラーのような人気モデルも、中古ならかなり好条件で見つかることがありますよ。

| 比較項目 | 新車カーリース | 中古車カーリース |

|---|---|---|

| 月額料金 | 1.5万円~3万円程度 | 0.8万円~1.5万円程度 |

| 納車期間 | 1ヶ月~半年以上 | 最短1週間~3週間 |

| 審査の難易度 | 標準的 | 通りやすい(借入総額が低いため) |

| 車両の状態 | 最新・ピカピカ | 点検済みだが、使用感あり |

もちろん、「中古は故障が心配」という声もあるでしょう。でも、自分で安い現状販売の中古車を買い、いつ壊れるかビクビクしながら乗るよりも、メンテナンス費用まで月額に含まれたリースで、プロの整備を受けながら乗る方が、トータルでの安心感と経済性は圧倒的に高いのではないでしょうか?

「安く、でも安心して乗りたい」という、一見わがままなニーズに応えてくれるのが中古車リースの正体です。特に経済的な基盤を固めている最中の方にとっては、これほど心強い味方はいないかなと思います。

車種選びに迷ったら、タフトの乗り心地や後悔しないためのポイントをまとめた記事もチェックしてみてくださいね。→「タフトで後悔したくない!狭さや乗り心地の不満、欠点を徹底レビュー」

もらえるカーリースなら最終的に資産になるメリット

カーリースに対して「いくら払っても自分のものにならないから、お金を捨てているのと同じだ」という批判をする人がいます。

確かに、従来のカーリースは「借り物」であり、最後には返却するのが当たり前でした。しかし、最近のトレンドは全く違います。

それが、契約満了時にそのまま車が追加料金なしでもらえる「もらえるプラン」です。これ、実は2026年からの軽自動車選びにおいて、めちゃくちゃ経済合理性が高い選択肢なんです。

「もらえるプラン」の最大のメリットは、リースの最大の弱点であった「走行距離制限」や「カスタマイズ禁止」といった縛りが、実質的に無効化されることです。

最終的に自分の車になるわけですから、どれだけ走っても、自分好みにナビを付け替えたりシートカバーを替えたりしても、誰にも文句は言われません。

また、契約終了時に「傷があるから精算金を払ってください」と言われる残価精算リスクもゼロになります。これなら、最初からローンで車を買うのとほとんど変わらない自由度で、なおかつ「初期費用0円・維持費コミコミ」というリースの恩恵だけをいいとこ取りできるわけです。

もらえるリースの賢い活用法

これなら、車を「資産」として残したい方でも十分に納得できるはずです。私自身、多くの軽自動車ユーザーを見てきましたが、やはり「自分の車」という愛着を持って接することができるのは大きな精神的メリットです。

もしあなたが「カーリースは貧乏人の損な選択だ」という外野の声が気になるなら、ぜひこの「もらえるプラン」を選んでみてください。

それはもはや、賢い資金管理に基づいた「新しい所有の形」に他なりません。特に走行距離が伸びがちな地方の方には、このプランこそが最適解になるかなと思います。

住宅ローンの審査への影響を考慮した賢い契約の選び方

将来的にマイホームの購入を考えている方は、カーリースの契約タイミングにだけは細心の注意を払ってください。ここを間違えると、一生に一度の大きな買い物が台無しになるかもしれません。

なぜなら、銀行が住宅ローンの審査をする際、カーリースの月額料金は「他の借入の年間返済額」として、合算して計算されるからです。これを「返済比率(DTI)」と呼び、ローンの借入限度額に直結します。

例えば、年収400万円の人が月々3万円のカーリースを組んでいるとします。銀行は「この人は年間で36万円の車の支払いがあるから、その分だけ住宅ローンの返済に回せるお金が少ないな」と厳しく判断します。

その結果、本来なら3,500万円借りられるはずだったローンが、3,000万円まで減らされてしまう……といったことが実際に起こるんです。

特に、残価設定が高いプランや、月額料金が高い新車リースを組んでいる場合は、その影響が顕著に出やすくなります。住宅ローンの詳細な審査基準については、各金融機関の公式サイト等で事前に確認しておくことが重要です。

もし、数年以内に住宅ローンを組む予定があるなら、以下の2つの戦略を検討してみてください。

「車があるから家が買えない」という悲劇を避けるためにも、人生の大きなライフイベントを逆算して契約を選ぶ。

これこそが、カーリースを単なる「貧乏人の選択」に終わらせないための、高度なマネーリテラシーだと言えるでしょう。家も車も、どちらも諦めないための賢い選択をしてくださいね。

カーリースは貧乏人ではなく賢明な選択肢

さて、長々とお話ししてきましたが、結論を言います。「カーリースは貧乏人の選択」というのは、この仕組みを表面的な支出だけで判断している人の、古い偏見に過ぎません。

むしろ、限られた予算の中で、予期せぬリスクを回避し、日々のキャッシュフローを安定させようとする行為は、非常に現代的で賢明なリスクマネジメントです。

特に、2026年という不透明な時代において、移動手段という生活の命綱を「定額」で確保し、手元の現金を温存しておくことは、家計を守るための最強の盾になります。

もちろん、中途解約のリスクや、最終的な総支払額が購入より高くなるといった側面は否定できません。でも、それは「安心料」や「家計管理の手間を省くための手数料」と考えれば、十分に納得できるコストのはずです。

大切なのは、自分が車に何を求めているのかを明確にすること

安さなのか、安心なのか、あるいは将来の資産性なのか。それが見えていれば、自ずと選ぶべきプラン(クローズドエンドなのか、もらえるプランなのか、あるいは中古車リースなのか)は決まってきます。

「カーリースは貧乏人向けだ」という誰かの言葉に惑わされて、無理をして貯金を使い果たし、生活のレジリエンスを失うことこそが、本当の意味での「貧しい選択」だと私は思います。

あなたがこの記事をここまで読んでくれたのは、自分と家族の生活をより良くしたいという真剣な思いがあるからですよね。その思いこそが、正しい選択を導き出す羅針盤になります。

最終的な判断は、複数のリース会社から見積もりを取り、自分の将来設計と照らし合わせながら、納得のいく形で進めてくださいね。あなたの2026年からのカーライフが、自由で、そして何より安心できるものになることを心から願っています!

※この記事で紹介した審査基準やサービス内容は2026年時点の一般的な傾向をまとめたものであり、個別の契約内容や最新の正確な情報は、必ず各カーリース会社の公式サイトや担当窓口でご確認ください。最終的な判断はご自身の責任で行っていただくようお願いいたします。