最近、走った距離分だけを支払うという画期的なカーリース「エンキロ」が話題になっていますね。

維持費を抑えたい私たち軽自動車ユーザーにとって非常に魅力的なサービスですが、いざ申し込もうとするとエンキロの審査は厳しいのかという不安が頭をよぎるものです。

結論としては、エンキロの審査は決して厳しいものではありません。

その理由は、エンキロは月間の走行距離を短く設定することで基本料金を抑えることができるため審査対象となる「与信枠」を圧縮でき、通過しやすくなっているからです。

まずはエンキロ公式サイトの「かんたん仮審査」で、あなたの通過の可能性をチェックしてみましょう!

\基本料金を驚くほど安くできる /

↑↑距離払いのカーリース↑↑

この記事では、2026年現在の最新状況を踏まえ、審査の難易度や落ちる理由、そして確実に通過するための5つのポイントを詳しくまとめました。

この記事を読み終える頃には、自信を持って審査に臨めるようになっているはずですよ。

エンキロの審査は厳しいのか?仕組みと難易度を徹底解説

まずは、エンキロという距離連動型のサービスが従来の定額制カーリースと比べて、審査の土俵でどのように評価されているのかを具体的に紐解いていきましょう。

距離連動型で月額を抑える仕組みと与信の関係

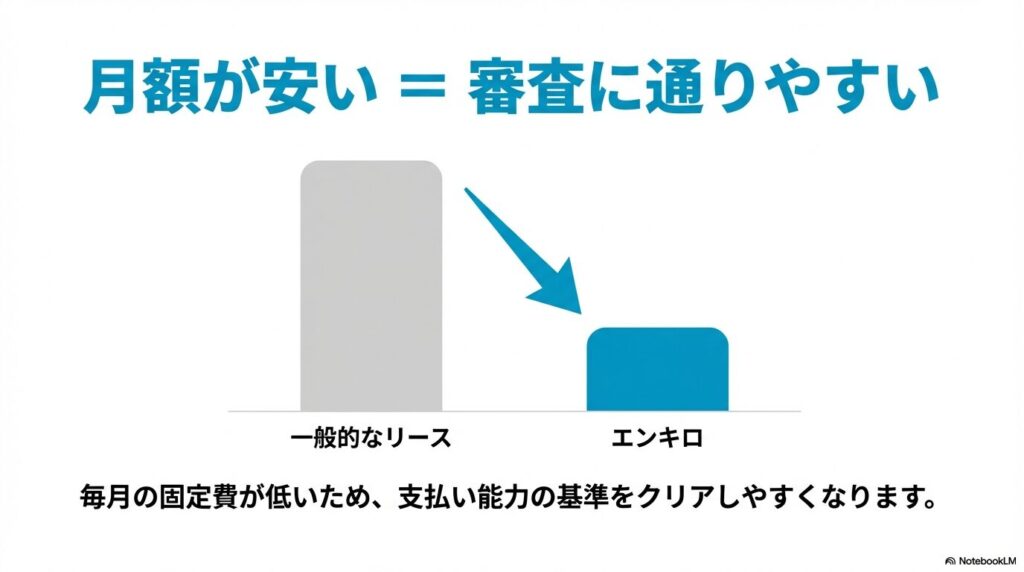

エンキロが従来のカーリースと決定的に違うのは、月額基本料を極限まで下げて、走行距離に応じた分を「後払い」にする仕組みです。

これ、実はユーザーの利便性だけでなく、審査の通りやすさという点でも革命的なメリットがあるんです。一般的な定額リースだと、月間走行距離を1,000km~1,500kmと多めに想定して料金を計算するため、審査の対象となる「毎月の固定支払額」がどうしても高くなってしまいます。

しかしエンキロは、月間の走行距離を短く設定することで、車両の価値(残価)を高く維持し、結果として月々の基本料金を驚くほど安く抑えています。

審査で最も重視される指標は「返済負担率(年収に対する年間支払額の割合)」ですが、エンキロはこの計算のベースとなる金額が小さいため、他社では「支払い能力不足」と判断された方でも、審査の基準をクリアできる可能性が非常に高いかなと思います。

例えば、他社の定額リースで月額3万円だと審査に落ちる人でも、エンキロで固定の基本料金を1万円台に抑えることができれば、審査の土台に余裕を持って乗ることができるというわけですね。この「与信枠の圧縮」こそが、エンキロが選ばれる大きな理由の一つと言えます。

ただし、後から請求される距離料金があるため、毎月の家計管理は計画的に行う必要があります。正確な残価精算のリスクやプランの詳細は、必ず公式サイトで最新の規定を確認するようにしてくださいね。

\ 基本料金を驚くほど安くできる/

↑↑距離払いのカーリース↑↑

運営会社DRD4の専門性が審査基準に与える影響

エンキロを運営するDRD4株式会社についても詳しく調べてみました。この会社、ただの新しい会社ではなく、トヨタグループや日産、さらには外資系金融機関で自動車リースの開発に携わってきた「ファイナンスのプロ」が立ち上げた会社なんです。

つまり、どうすればリスクを抑えつつ、より多くの人に車を届けられるかを熟知している人たちが仕組みを作っているということですね。

こうした運営側の背景があるからこそ、提携しているプレミア株式会社や株式会社エース・オートリースといった大手信販会社とも、非常に柔軟で精緻な与信判断ができる体制が整っています。

銀行ローンなどの硬直した審査とは違い、現在の安定した収入や生活実態をしっかりと加味してくれる「寄り添う審査」が期待できるのがエンキロの強みです。

スタートアップならではの柔軟な発想と、大手出身者の確かなリスク管理能力が組み合わさっているため、審査に不安がある方でも、現在の支払能力さえ証明できれば承認を得られるチャンスは十分にあります。

とはいえ、最終的な判断を下すのは信販会社ですので、過去の履歴に大きな問題がないことは大前提となります。

携帯代の滞納や金融事故が審査落ちを招く理由

ここが一番の注意点ですが、年収が十分にあっても意外な理由で審査に落ちることがあります。現代で最も多いのが、スマートフォンの本体代を分割で払っている時の「ついうっかり」な滞納です。

携帯料金の支払いくらい……と軽く考えがちですが、端末を分割購入している場合は、それは立派なローン契約(割賦販売)として信用情報に記録されています。

数日程度の遅れでも、何度も繰り返したり3ヶ月を超えたりすると、信用情報機関(CICなど)に「異動」という名の事故情報が載ってしまいます。

エンキロの審査代行会社は必ずこの情報をチェックします。

もし傷が見つかると、「数千円の携帯代を計画通りに払えない人に、100万円単位の車を貸すことはできない」と一蹴されてしまう恐れがあります。

スマホの分割払い滞納記録は、完済後も最長5年間は消えません。これから審査を受けるなら、まずは自分のスマホ代の支払いに一切の遅れがないか、改めて引き落とし口座を確認する習慣をつけましょう。これは全てのローンの基本です。

また、過去のクレジットカードや消費者金融の支払い状況も同様に影響します。自分の信用状態に不安があるなら、まずはCICなどで情報の開示(有料)を行ってみるのも、無駄な審査落ちを防ぐための賢い選択ですよ。

申し込みブラックや多重債務によるリスク回避策

「エンキロの審査に通るか不安だから、とりあえず他社も一緒に申し込もう」という考え、実はこれが一番の「自殺行為」になるかもしれません。

実は、金融機関に審査を申し込んだという履歴自体も、信用情報機関に6ヶ月間しっかりと保存されています。短期間に複数の会社へ申し込んでいると、審査担当者から「申し込みブラック」とみなされてしまいます。

担当者の目には「この人は資金繰りに相当窮しているのではないか」「他社で断られまくった結果、手当たり次第に申し込んでいるのでは」という不審なサインに映ってしまうんですね。

また、リボ払いやキャッシングの残高が年収に対して多すぎる場合も、返済能力が低いと判断される大きな要因になります。

リスクを回避するための具体的アクション

まずは家計の負債をクリーンに整理することが、エンキロの審査通過という「ゴール」への最短ルートになるかなと思います。

ノルカやニコノリなど審査に強い他社サービス比較

もしエンキロの審査にどうしても通らなかった場合でも、カーライフを諦めるにはまだ早いです。市場には、それぞれ全く異なる審査基準を持つ競合サービスがいくつか存在します。

例えば「noruca(ノルカ)」は、車両にエンジン制御装置を取り付けることで、万が一の支払遅延時にも車両を確実に回収できる仕組みを持っており、その分、審査のハードルを極限まで下げています。

また「ニコノリ」は提携する信販会社が4社と多いため、どこか1社の基準に引っかかる可能性が高いのが魅力です。(出典:経済産業省『割賦販売法の概要』)

法的な背景を理解すると、なぜ審査が行われるのか、どのようなルールで運営されているのかが分かり、少し冷静になれるかもしれません。

各社にはそれぞれの強みがありますので、エンキロの合理的な仕組みが一番ですが、状況に応じて他の窓口を検討する柔軟さも持っておくと安心です。

最終的な判断は各社の基準によりますが、正確な情報は必ず公式サイトでご確認をお願いします。

エンキロの審査は厳しいと不安な人が取るべき通過対策

ここからは、審査の壁を突破するために具体的に何をすべきか、私の実体験や周囲の軽自動車ユーザーの事例を交えて、さらに深く解説していきますね。

スーパーホワイトでも通過するための実績作り

意外な落とし穴が、これまでに一度もローンを組んだことがなく、クレジットカードさえ持っていない「スーパーホワイト」と呼ばれる状態の方です。

一見、借金ゼロで健全に見えますが、ある程度の年齢でこの状態だと、審査会社は「過去に金融事故を起こして、記録が消えるまで現金だけで生活してきた人」なのか、本当にただの現金主義なのかが判別できないんです。

信用情報が真っ白だということは、あなたが「期限を守って支払う人だ」という客観的な証拠が一つもないことを意味します。

そのため、高額な車両のリース審査では慎重な判断を下されがちです。もし心当たりがあるなら、焦って申し込む前に、あえて小さな実績を作る「クレヒス修行」をおすすめします。

例えば、スマートフォンの機種代金をあえて分割にしたり、普段の買い物を1枚のクレジットカードに集約して毎月きっちり払う実績を3ヶ月~半年ほど積んでみてください。これだけで、審査会社からの信頼度は劇的に向上します。

急がば回れの精神で、まずは自分の「信用」を可視化することから始めてみましょう。信頼の積み重ねは、車選びだけでなく将来のあらゆるライフイベントであなたの味方になってくれますよ。

連帯保証人の設定で支払い能力の信用を補完する

自分の属性だけでは少し不安……という方に最も推奨したいのが、「安定収入のある連帯保証人を立てること」です。これは決して恥ずかしいことではなく、審査を確実に通すための極めて合理的な戦略です。

リース会社側からすれば、万が一の際に支払いを肩代わりしてくれる人がいるというのは、最大のリスクヘッジになります。

特に、勤続年数が短い方や、収入に波がある個人事業主、あるいは新社会人の方などは、保証人の有無が合否を分ける決定打になることが珍しくありません。

保証人には、原則として安定した収入がある親族(親、兄弟、配偶者など)が望ましいですが、状況に応じて相談に乗ってくれるはずです。一人で抱え込まず、信頼できる方に協力をお願いするのも、車を手に入れるための大切な一歩かなと思います。

連帯保証人をお願いする際は、エンキロが「乗った分だけ払う」という無理のないプランであることを丁寧に説明しましょう。あなたの返済計画が誠実であれば、きっと理解を得られるはずですよ。

ただし、保証人自身に深刻な延滞歴などがあると逆効果になってしまうため、そこは事前に確認し合っておくのがスムーズです。

中古車や低グレード車を選び与信額を最小化する

審査を通過するための非常にシンプルかつ強力な対策が、「審査対象の金額(リース元金)を徹底的に削ること」です。

私が愛用しているミライースのような軽自動車は、もともとの車両本体価格が控えめです。

さらに、エンキロでは新車だけでなく、状態の良い中古車(国産・輸入)も幅広く選ぶことができます。新車にこだわらず、中古車や、新車のベースグレードを選択するだけで、審査の難易度は劇的に下がります。

例えば、200万円の新車SUVで申し込むのと、80万円の中古の軽自動車で申し込むのでは、審査の通りやすさは全く別次元です。

まずは確実に審査をパスし、信頼を積み重ねることが優先です。車を手に入れてから数年後の契約更新時に、ランクアップを狙うというのも一つの賢い戦略ですよね。

| ターゲット車種 | 審査難易度 | 2026年の傾向 |

|---|---|---|

| 最新の人気SUV(新車) | ★★★(厳しい) | 車両価格高騰により、高い年収が求められる |

| 高年式の軽自動車(新車) | ★★☆(標準的) | 燃費や維持費の面で、返済能力が評価されやすい |

| 中古の軽自動車(ミライース等) | ★☆☆(柔軟) | 最も審査に通りやすく、承認率が高い傾向 |

頭金や前払いリース料を投入し承認率を高める

エンキロは初期費用0円で車に乗れるのが大きな売りですが、審査に不安を感じているなら、あえて「頭金(前払いリース料)」を支払うという選択肢を検討してみてください。

頭金を10万円、20万円と入れることができれば、その分だけリース会社から借りる金額が減ります。これにより、返済負担率が劇的に改善され、審査の通過率は飛躍的に向上します。

また、まとまった現金を最初に払えるということは、審査会社に対して「計画的に貯金ができる人物だ」という強力な信頼のサインになります。

これは、属性に少し不安がある方にとっての「最強の切り札」とも言える対策です。

頭金を出すことで、その後の月々の基本料金もさらに安くなるため、毎月の家計もより楽になります。無理をして完全0円にこだわり、審査落ちして車を諦めるくらいなら、少しだけ手元の資金を投入して確実に承認を取りに行くほうが、結果的に賢明な判断と言えるでしょう。

もちろん、無理な金額を出す必要はありません。自分の貯蓄状況と相談しながら、審査を「確実に通すための投資」として考えてみてはいかがでしょうか。

\ 基本料金を驚くほど安くできる/

↑↑距離払いのカーリース↑↑

かんたん仮審査で契約の可能性を事前に確認する

いきなり本番の審査に申し込んで「お見送り」の連絡をもらうのは、誰だって避けたいもの。そこで活用したいのが、エンキロ公式サイトで提供されている「かんたん仮審査」です。

これはオンラインでわずか数分程度の情報を入力するだけで、今の自分がどの程度契約の可能性があるのかを打診できる非常にありがたいツールです。信用情報への本格的な履歴を残す前に、目安を知ることができます。

仮審査の結果、もし「難しい」という感触だったとしても、そこで終わりではありません。「車種をミライースのような安い軽自動車に変える」「保証人を立てる」といった修正案を、本審査の前に落ち着いて検討できるからです。

いきなり本番で否決されてショックを受けるよりも、このステップを挟むことで戦略的に動けるようになりますね。

もちろん仮審査の結果はあくまで目安であり、本審査での承認を保証するものではありませんが、不安を抱えたまま申し込むよりは精神的にもずっと楽になれるはず。まずはここから始めて、自分の現在地を確認することをおすすめします。

まとめ|エンキロの審査は厳しい基準ではない理由

さて、ここまで「エンキロの審査は厳しいのか」というテーマで詳しく見てきました。

私の結論としては、「エンキロは、走行距離連動という仕組みによって、むしろ多くの人にチャンスを広げている柔軟なサービスである」と言えます。月々の固定費を抑えられるこのシステムは、返済負担率の壁に悩む方にとって、最強の味方になってくれるはずです。

しかし、それはあくまで「日常の信用を大切にしていること」が前提条件となります。スマホ代の支払いや、他社での借入状況など、基本的なことを整えた上で、自分の身の丈に合った車種で申し込めば、過度に恐れる必要はありません。

最後にエンキロの審査に通るための5つのポイントをまとめます。

- 携帯代などの滞納チェック(信用情報の実績をつくる)

- 連帯保証人の設定(信用の補完)

- 車両価格の抑制(中古車や低グレードの選択)

- 頭金の投入(与信リスクの軽減)

- かんたん仮審査を活用する

あなたも審査に対して不安になりすぎず、まずは「今の自分にできる最善の準備」を整えて、一歩踏み出してみませんか?

車は、私たちの生活をより便利に、そして豊かにしてくれる大切なツールです。エンキロのような新しいサービスを賢く利用して、あなたも素敵な毎日を手に入れてくださいね。

「2026年、賢く車を持つならエンキロは最強の選択肢の一つです。まずは「かんたん仮審査」で、あなたの可能性をチェックすることからスタートしてみましょう!

- ✨ 『走った分だけ払う』合理的なプランで始めたいなら ➡エンキロの公式サイトで仮審査に申し込む

- 🆘 『そもそも審査に通るか根本的に不安…』というなら ➡新車リースvs自社ローン、あなたに合うのはどっち?比較記事へ

※この記事で紹介した数値や基準はあくまで一般的な目安であり、審査結果を保証するものではありません。最終的なお申し込みの判断はご自身の責任で行い、詳細は必ずエンキロ公式サイトにて最新情報をご確認ください。

{kind=link}